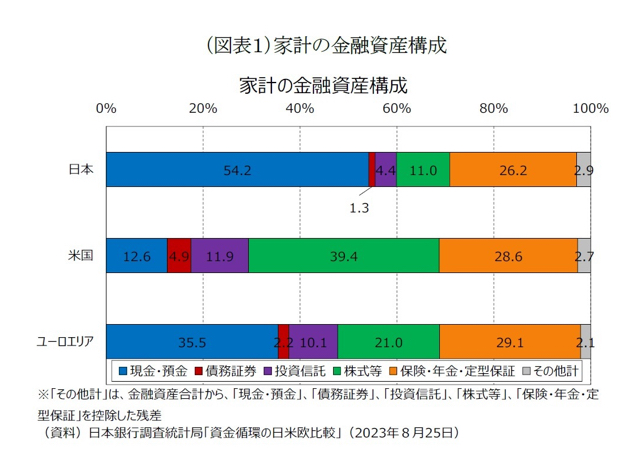

日本人の平均的な資産割合を見ると現金や預金の比率が欧米よりも高い状況が続いています。

出所

https://www.nli-research.co.jp/report/detail/id=77050?site=nli

新NISAは資産形成に有効な制度ですが利用率は約40%前後と言われています。

このことから今後も現金や預金比率の高い状況が続くと考えられます。

しかし、現金や預金の長期保有は資産を減らすリスクがあることを意識すべきです。

2024年現在の日本では株式や不動産などの資産運用をしている方は少数派に該当しますが、少数派であっても資産形成をすべきと考えます。

今回は現金や預金の長期保有がダメな理由について検討していきます。

結論として

インフレを考慮すると現金や預金は長期保有に向かず、株式の長期保有が有効です。

現金はインフレに勝てない

現金や預金は元本保証されており、お金は減らないと考える方も少なくないと思います。

額面上のお金は減らないですが、物価が上がることでお金の価値は下がります。

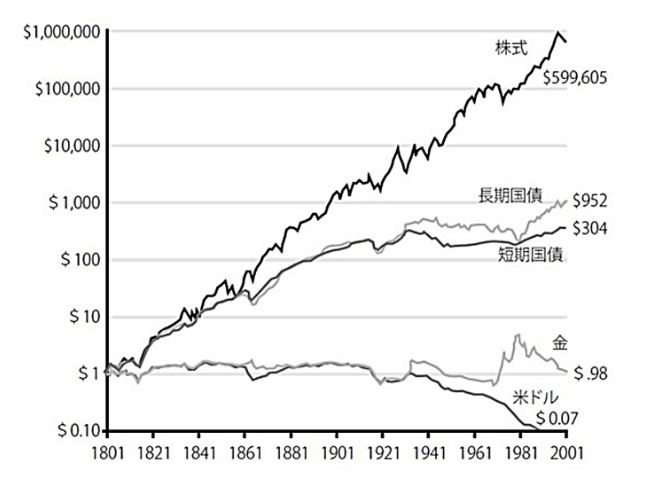

以下の図は各資産クラスの推移を表しています。

出所 ジェレミーシーゲル 株式投資の未来

この図から分かるように

株式の資産価値は年々上がり

ドル(現金)の資産価値は年々下がっていることは明らかです。

現金はインフレに弱い

上記の図からも現金はインフレに弱いことがわかります。

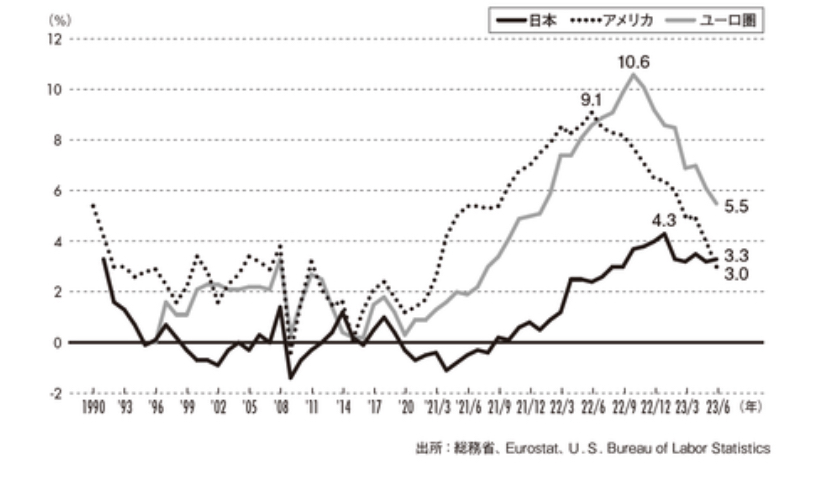

ここ数年、世界各国でインフレが生じています。

出所

日本でもインフレが生じており、様々な物価が上がっています。

銀行の預金の金利は上昇傾向ですが

約0.5-0.01%程度となっています。

日本政府のインフレ目標は2%と言われています。

今後もインフレが続くと考えると銀行預金や現金の長期保有は資産価値を下げる可能性が高いと言えそうです。

私の考えと実践方法

現金や預金は長期保有するとインフレにより資産価値が下がります。

一方、株式の長期保有はインフレ以上の利回りが期待できることが過去のデータからわかります。

加えて、株式は元本保証されていませんが15-20年以上の長期保有で元本割れをするリスクが減ることも過去のデータからわかっています。

出所 穂高唯希 本気でFIREをめざす人のための資産形成入門

これらのことから、長期保有に適した資産クラスは株式であると言えます。

株式などのリスク資産の比率を上げる重要性が年々上がっていると考えます。

新NISAの利用可能額は1800万円です。

生涯を通して、この利用額を全て利用する程度のリスク資産を所有することが必要と考えます。

インデックス投資の期待運用利回りは約3-5%と言われています。

インフレ以上の利回りとなっています。

加えて、新NISAは所有期間が無期限のため長期投資が可能です。

現金や預金の一部、ないし大半を新NISAに移行することが一案となります。

私の場合、保有資産の割合として

現金15-20%、株式75-80%を目安としています。

新NISAに関しては5-10年で1800万円の利用可能額を埋める予定です。

20-50歳代で給与が日本人の平均値、中央値付近の方であればこの程度までリスクを取っても良いと考えています。

まとめ

現金はインフレに勝てないため、日本人の平均的な金融資産の割合では資産価値が年々減ってしまう可能性があります。

インフレに対抗するために、インフレ以上の利回りが期待できる資産クラスを所有する必要があり、新NISAを利用した株式投資が一案となります。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。