インフレや将来的な人口減少、賃金の停滞などにより資産運用の必要性が年々増しています。

こういった状況からも新NISAでの資産運用の必要性が増していると言えます。

新NISAは生涯で1800万円、夫婦で利用した場合3600万円まで利用できます。

資産規模が大きくなるとその分変動幅が大きくなってきます。

資産規模により運用方法を変える必要性が生じる可能性があります。

今回は資産規模による分散投資と集中投資の必要性について検討していきます。

結論として

新NISA枠を全て利用するまでは株式への集中投資、それ以降は他資産への分散投資を検討する必要性が高まります。

資産規模により運用方法を検討する理由

資産規模が大きくなると変動幅が大きくなります。

新NISAの非課税枠を夫婦で利用した場合3600万円となります。

3600万円が1%低下した場合

36万円のマイナスとなります。

株式投資は長期では資産価値の変動がプラス域に収束していく傾向があります。

しかし、短期ではプラス、マイナスの両方に大きく変動する可能性があります。

よって、資産規模が大きくなるほど分散投資の必要性が高まると言えます。

投資規模が大きくなってきたら分散投資

分散投資投資としては株式以外の資産クラスを所有することが一案となります。

株式以外の資産クラスとしては

不動産、債券、金(ゴールド)、現金

が候補になります。

これらの資産クラスは株式とは異なる値動きをすると言われています。

資産規模が大きくなった時点で暴落した場合

株式と異なる値動きをするということが重要です。

例えば、金(ゴールド)の価値は株式と逆相関すると言われています。

つまり、株価が下がれば、金(ゴールド)の価値が上がる傾向があるということです。

出所

https://www.google.co.jp/amp/s/media.rakuten-sec.net/articles/amp/27427

株式内での分散投資は世界株式や米国株式などのインデックスで可能です。

しかし、株式内で分散はされていても暴落では大きな影響を受けます。

よって、資産規模が大きくなるほど

株式とは異なる値動きをする資産クラスを所有する

必要性が高まります。

投資規模が小さい時は株式への集中投資

分散投資はリスクと共にリターンを減らすことが一般的です。

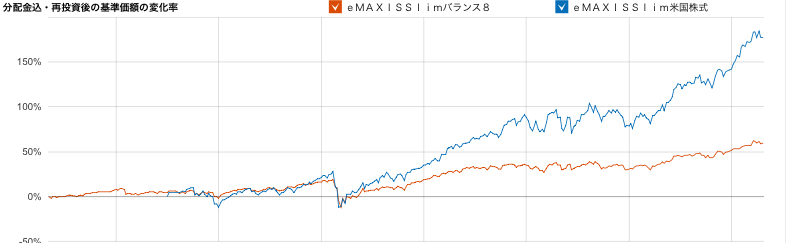

株式以外にと債券やREITなどに分散されたバランスファンドとS&P500の比較をすると一目瞭然です。

出所 マネックス証券 投資信託ファンド比較

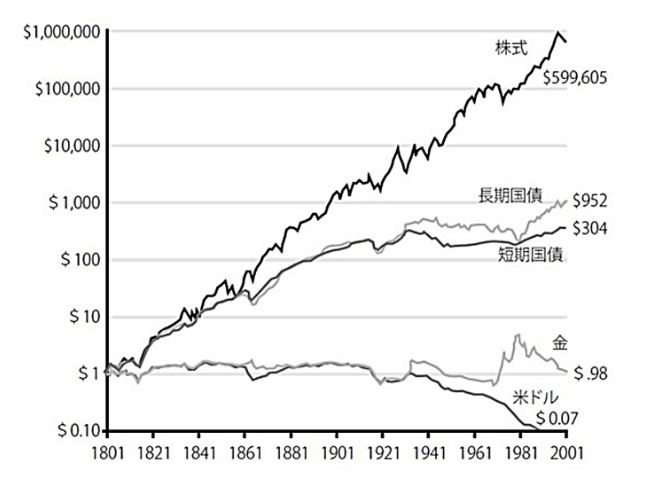

各資産クラスを比較すると

株式の成長性が圧倒的に優れていることが過去のデータからわかります。

出所 株式投資の未来 ジェレミーシーゲル

よって、資産規模が小さい時は株式への集中投資が必要と考えます。

私の考えと実践方法

新NISA枠を全て利用するまでは株式への集中投資が良いと考えます。

ある程度の株式への集中投資ができないと資産形成が効果的に進まない可能性があるためです。

独身であれば1800万円、夫婦であれば3600万円までは新NISAを利用して株式への集中投資をお勧めします。

私は新NISAを夫婦で3600万円分埋めるまでは株式投資へ集中投資、埋めてからは不動産への分散投資を検討しています。

債券は日本国債の金利がインフレと同水準まで上がったら検討する予定です。

まとめ

資産規模が大きくなるほど資産価値の変動幅が大きくなります。

資産規模が小さい時は株式への集中投資、

資産規模が大きくなった時は株式以外の資産クラスへの分散投資を検討する必要性があると考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。