新NISAが始まってから、株式投資についての話を耳にする機会が増えました。

今まで、資産運用をしたことがないという方から新NISAについて聞かれることもあります。

資産運用をしたことがないと言う方の中に、持ち家の方もいます。

個人的には持ち家の時点で資産運用をしていると思います。

持ち家は人生で最大の買い物と言われるます。

持ち家を買った時点で資産配分が大きく変わります。

今回は持ち家が資産運用に直結する理由について検討していきます。

結論として

持ち家の資産価値は変動することに加え、資産配分が不動産に偏るため、持ち家は資産運用の一部といえます。

持ち家とアセットアロケーション

投資の結果の大半はアセットアロケーションによって決まると言われています。

アセットアロケーションはお金をどの金融資産に、どの程度の割合で配分するかを決めることです。

例えば

3000万円の持ち家、1000万円の預金の割合の場合

不動産75%、現金25%のアセットアロケーションになります。

持ち家は借り入れをして購入する方が大半です。

よって、良くも悪くも自分の金融資産以上の不動産を買うことができるため、購入前後で資産割合が大きく変わります。

持ち家の資産価値の構成と推移

持ち家の資産価値を考えるには2つの要素が大きく関係します。

土地と建物です。

土地は場所によって資産価値が大きく異なります。

日本の土地について3つの傾向があるということを聞きました。

①資産価値が上がる土地

②資産価値が徐々に下がる土地

③資産価値がない土地

①の土地を持っていれば、持ち家に住んでいるだけで資産運用になります。

一方、②、③の土地の場合、時間の経過に伴い資産価値が下がり、資産運用としてはマイナスの影響が生じます。

大都市圏を除き、日本の人口は下がっていることから大半の場合は②に該当するため、持ち家の方は家を建てる場所については意識するべきです。

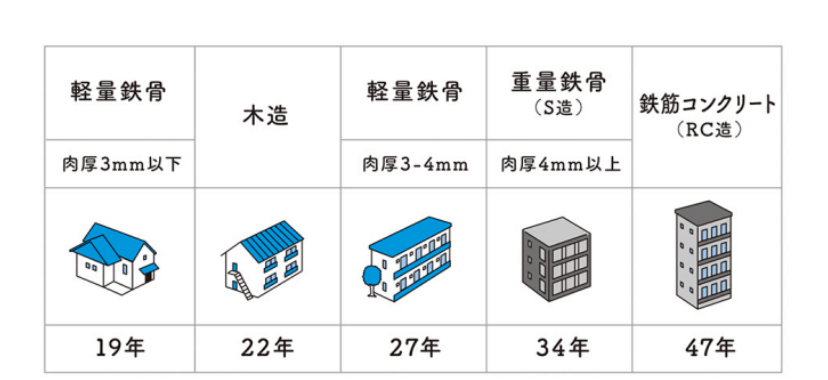

建物の資産価値は耐用年数によって決まると言われています。

建物の耐用年数は建物の構造によって異なります。

出所

耐用年数を超えると、資産価値はほぼ0になると言われています。

つまり、木造の戸建てを購入した場合、築年数が22年を超えると資産価値がほぼ0になり、土地の価格が持ち家全体の資産価値となります。

土地と建物の資産価値を考慮した上で、持ち家を購入するかを検討したいところです。

私の考えと実践方法

持ち家を購入した時点で、アセットアロケーションが不動産に偏ります。

土地の価格が上がる場所に持ち家を建てることができるのであれば、積極的に持ち家という選択をしても良いと思います。

持ち家に対する借入の金利は1%前後であることが多く、借り入れをして資産運用ができるのは大きな利点と考えます。

これらの理由から持ち家を購入することは資産運用の一部と考えます。

私の場合

住んでいる地域の土地価格は年々下がっている、

賃貸暮らしで困っていないことから

持ち家ではなく賃貸を選択しています。

もし持ち家を買うとするならば

土地価格が下がりづらい場所、かつ建物の価値がぼぼ0でありリフォームで問題なく、快適に住めるような場合のみです。

まとめ

持ち家は資産運用の一部です。

土地や建物の資産価値を考慮した上で、持ち家を購入するかを検討することも一案です。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。