FIREという言葉を聞く機会が増えています。

FIREは経済的自立をして早期退職することです。

経済的自立と早期退職を得ることで自由な時間を手に入れやすくなり、人生の満足度や幸福度の向上につながる可能性があります。

資産形成の目標がFIREという方も少なくないです。

しかし、FIREにも欠点があります。

代表例としては受給できる年金額が減ることです。

今回は早期退職が年金の受給額にどのような影響を及ぼすのかを紹介し、対策を検討していきます。

結論として

早期退職するほど年金額が減ります。対策としては年金の需給時期をずらすことや年金以外の収入源の確保が一案となります。

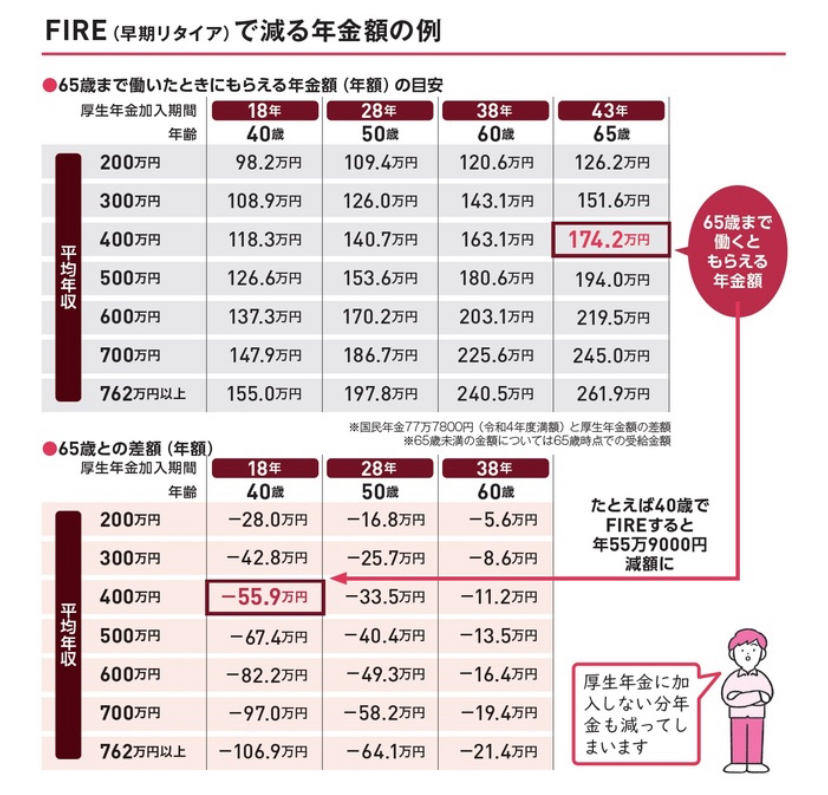

早期退職と年金額の関係

早期退職すると厚生年金の加入期間が短くなります。

その分、厚生年金の受給額が減ることになります。

出所

日本の平均年収である400-500万円方がFIREした場合、厚生年金は約33-67万円減ることになります。

年金では生活費が不足すると言う老後2000万円問題が話題になりました。

FIREをする場合は、より老後資金が不足する可能性はリスクとして意識しておくべきです。

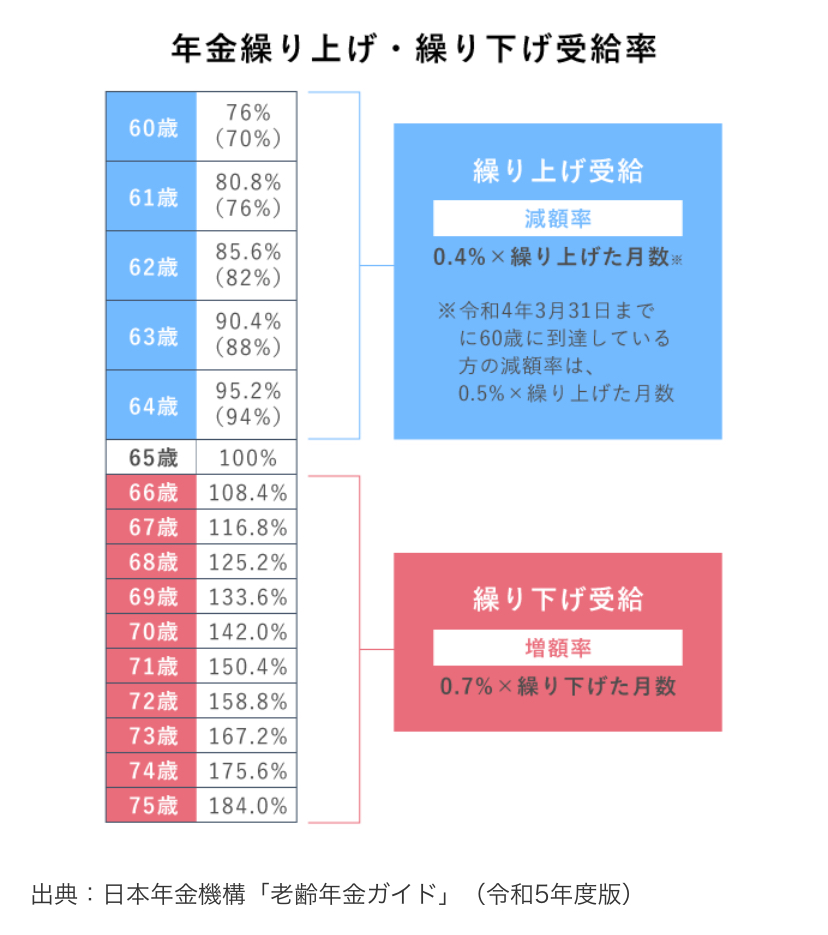

年金の繰上げ、繰り下げ需給

年金はもらえる時期を調整することで、受給額が増減します。

年金の需給時期を早めると金額が減り、

年金の需給時期を遅らせると金額が増えます。

出所

年金の受給時期は早めずに遅らせることが、厚生年金の減少の対策の一つになります。

ただし、健康との兼ね合いが重要になります。

健康を損ねていれば年金額が増えても有効に使えなくなるためです。

FIREの欠点対策

年金をずらすことに加えて、個人年金やインカム収入を確保することがFIREの欠点対策になります。

個人年金はiDeCoが挙げられます。

iDeCoは非課税と節税効果を得られます。

ただし、iDeCoは解約ができないため、FIREして収入が減ってもやめられない点には注意が必要です。

インカム収入としては、株式や債券の配当や不動産の賃料が挙げられます。

若年期であればインカムよりもキャピタルを優先した方が効率的です。

しかし、FIREして収入が減る場合は、一定程度インカムを優先する必要性が高まると考えます。

年金以外の収入源を確保することはFIREには必須条件と考えます。

私の考えと実践方法

私は現時点ではFIREは全く考えていません。

もし、FIREをするとしたら、不動産や配当株は確実に取り入れると思います。

また、4%ルールなども加味します。

ただし、FIREは人的資本も低下します。

今の仕事に対して、一定程度満足感ややりがいを感じているからです。

そのため、人的資本は年齢に伴い減ることが一般的です。

FIREをすると更に人的資本の価値が下がる速度が上がります。

人的資本を下げてまで、明確にやりたいことが決まっていないのもFIREに対して積極的になれない一因だと思います。

逆に、明確にやりたいことがある方は積極的にFIREを目指すことが重要です。

まとめ

FIREをすると年金は減ります。

年金の減額への対策としては個人年間や年金以外の収入源の確保が必要になります。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。