株式投資の成果の大半はアセットアロケーションで決まると言われています。

アセットアロケーションは資産配分のことです。

主要なアセットとした

株式、債券、不動産、金、通貨(ドルや円)

などがあります。

長期投資にはあなたのリスク許容度や目標に応じてアセットアロケーションを調整することが必要です。

今回はアセットアロケーションについて検討していきます。

結論として

リスク許容範囲内で株式の比率を上げることが最適な資産配分になると考えます。

リターンからではなくリスクから資産配分を決める

資産配分と聞くと、期待リターンを基準に決めてしまう方が多いと思います。

しかし、資産配分は期待リターンではなく、リスクを基準に決めた方が良いと考えます。

どの程度までリスクを許容できるかは人により異なります。

また、期待リターンを高めるにはハイリスクハイリターンの投資先を多くしなければいけない可能性もあります。

ハイリスクハイリターンの投資先は変動幅が大きく、あなたのリスク許容度を簡単に超えてしまう可能性が考えられます。

どこまでの変動幅に耐えられるか?

最悪このくらいまだ減っても大丈夫!

と思える範囲内で資産配分を決めることが一案となります。

株式を資産配分に取り入れる理由

資産には様々なクラスがありますが

優先的に所有したい資産は株式です。

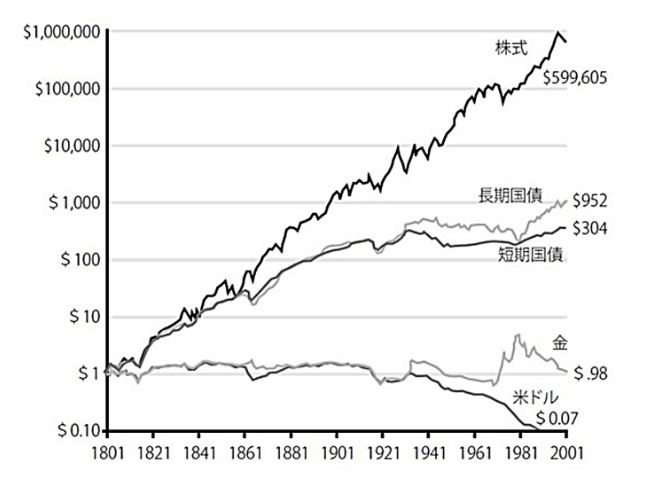

以下は各資産クラスの経時的変化を示しています。

出所

ジェレミー•シーゲル 株式投資の未来

経時的に株式の価値は増加し、

通貨(ドル)の価値が下がっていることがわかります。

通貨の価値が下がる理由はインフレによる影響です。

インフレに対抗できる資産としても株式は有力な候補となります。

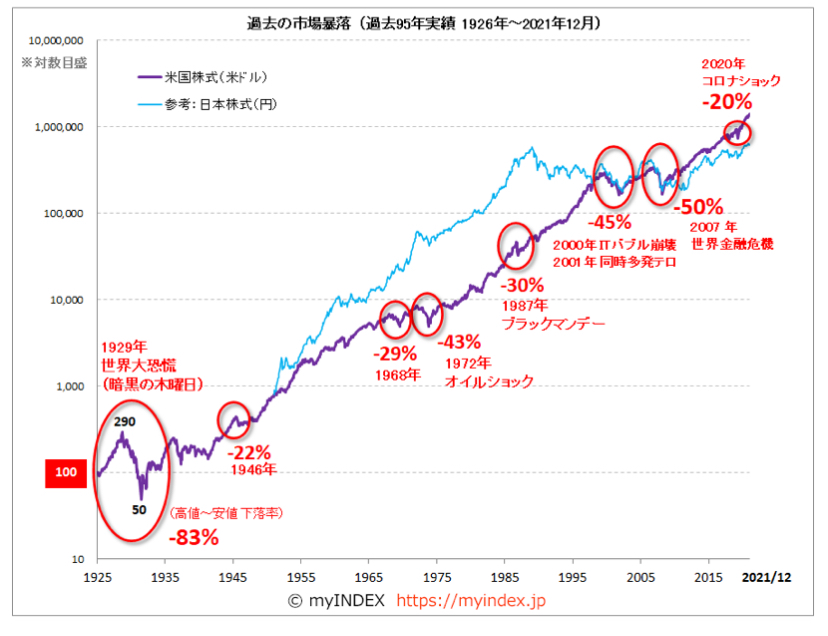

過去の暴落

各資産クラスで株式の成長性が高いことは明らかですが、注意点があります。

株式は元本保証されていないため、暴落時には一時的に大きく資産価値が下がる可能性があります。

以下は過去の暴落時にS&P500がどの程度下落したかを示しています。

出所

歴史的な暴落では50%以上下落しています。

暴落に耐えて、投資を継続できれば株価は徐々に

回復することが過去のデータからわかります。

暴落でも投資を継続するために資産配分をリスク許容範囲内に収めることが重要です。

私の考えと実践方法

日本人の平均的なアセットアロケーションの大半が現金や預金です。

過去の各資産クラスの経時的変化を考慮すると

預金から投資に移行することが重要です。

新NISAが始まり、様々なメディアで投資の情報を目にする機会が増えています。

新NISAはできるだけ大きく、早く、長く利用することが最適解です。

しかし、あくまでもリスク許容範囲内で行うことを最優先すべきと考えます。

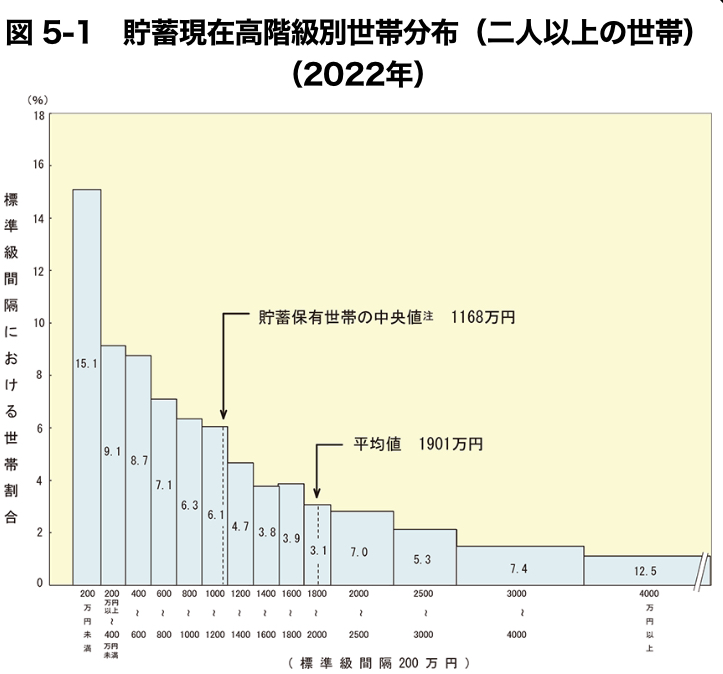

2022年の家計調査によると2人以上世帯の貯蓄額は平均値が1901万円、中央値が1168万円

となっています。

出所

新NISAの枠は1800万円であり、

全ての枠を利用するにはハードルが高いことがわかります。

また、貯蓄額が平均値、中央値の方が貯蓄を新NISAに全て移行すると資産配分として株式の比率がかなり高くなります。

リスク許容範囲内であれば良いですが、

そうでない場合は暴落に耐えられなくなるかもしれません。

よって、無理のない範囲内で少しずつ預金から株式へ移行することをおすすめします。

私の場合、

資産配分は株式7-8割、現金2-3割としています。

私は30代であり、健康を維持できれば

数十年は定期的に給与を得られることから

株式の割合を意識的に増やしています。

まとめ

資産配分では預金だけでなく株式を取り入れることを検討するべきです。

資産配分を決める際にはリターンではなくリスクを基準に検討することが長期投資には重要です。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。