資産運用と聞くと期待リターンや効率性の高さに注目が集まりやすい印象があります。

期待リターンは資産クラスによって大きく異なります。

元本保証がされている無リスク資産は期待リターンが低くなります。

一方、元本保証がされていないリスク資産は期待リターンが高くなりやすい傾向があります。

お金を増やすにはリスクを取る必要があります。

今回は代表的な各資産クラスの期待リターンを紹介します。

結論として

無リスク資産とリスク資産を組み合わせて、インフレ率以上のリターンとなる資産配分にすることが重要です。

無リスク資産の期待リターン

元本保証された無リスク資産の代表が銀行預金や国債になります。

直近1年間で日本の金利上昇に伴い、銀行預金や国債の金利も上がっています。

メガバンクの普通預金の金利は0.1%です。

https://www.nikkei.com/article/DGXZQOUB313M90R30C24A7000000/

国債は期間によって異なりますが、変動金利型10年は約0.6-0.7%となっています。

https://www.mof.go.jp/jgbs/individual/kojinmuke/main/issue/hendou10/

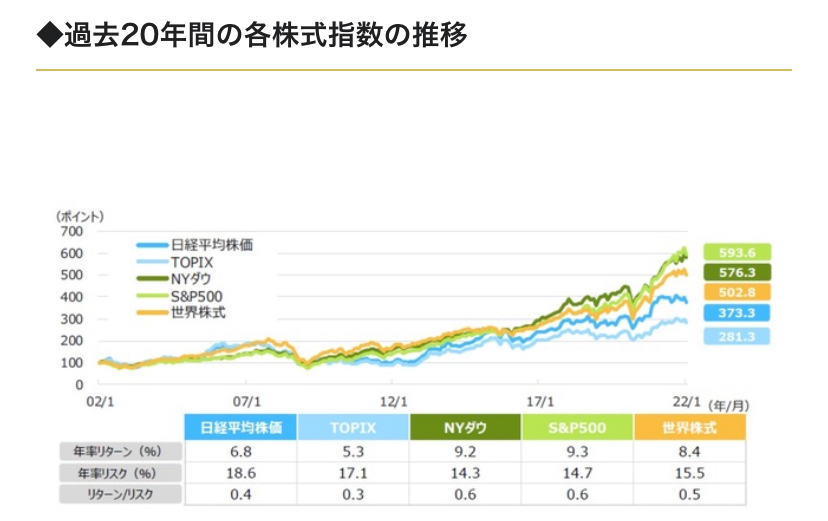

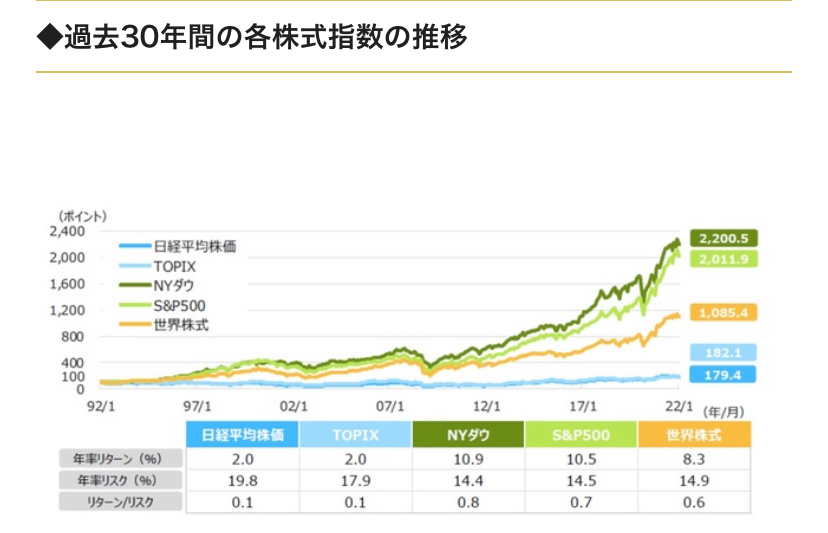

リスク資産の期待リターン

リスク資産の代表としては株式が挙げられます。

以下は各指数に20-30年投資した場合の期待リターンになります。

出所

期待リターンは2-10.9%となっています。

ただし、暴落などにより20-40%程度株価が下落する可能性があります。

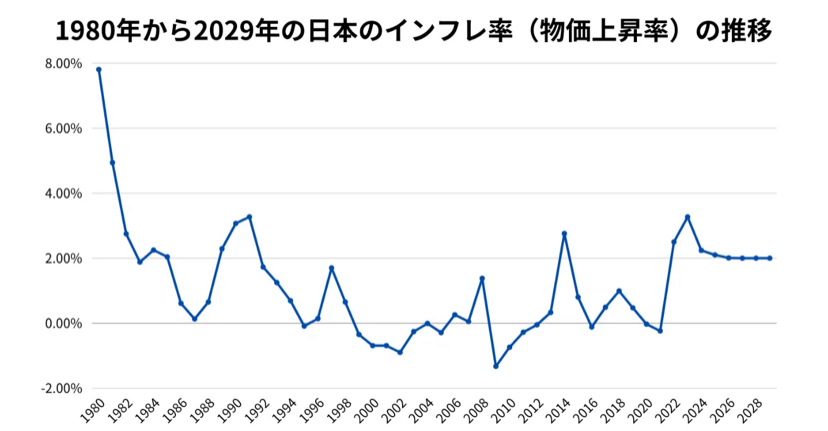

インフレ率

以下は日本のインフレ率の過去と将来的な予想です。

出所

https://sekai-hub.com/statistics/imf-japan-inflation-rate#google_vignette

今後も2%程度のインフレが続くと予想されています。

所有する資産の期待リターンが2%以下の場合、資産が目減りする可能性が考えられます。

私の考えと実践方法

インフレが続くと考える場合にはリスク資産の保有は必須事項になると考えます。

リスク資産としては少額から、分散投資ができる株式が有力な候補となります。

株式は長期投資であれば参加者が全員勝てる可能性のあるプラスサムゲームです。

預金に加えて、NISAやiDeCoなどの非課税口座で少額からリスク資産を保有することをおすすめします。

無リスク資産のみの資産運用もリスクがあることは留意すべきです。

また、各資産クラスの期待リターンから逸脱している場合は詐欺などの危険があるため、各資産のリスクとリターンは覚えておいて損はないと考えます。

まとめ

無リスク資産の期待リターンは0.1-0.7%程度です。

リスク資産の期待リターンは約2-10%程度です。

今後のインフレ率は2%程度と予想されているため、無リスク資産とリスク資産を組み合わせて、インフレ率以上のリターンとなる資産配分にすることが一案となります。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。