投資信託での資産形成は100円から開始できるため、お金がなくても実践可能であることを紹介しました。

少額から資産形成を行い、投資元本が大きくなってきたら、必ずするべきことがあります。

それが生活防衛資金を確保することです。

株式による資産形成が上手くいくと、預金でお金を持っているのが勿体無いと感じます。

しかし、株式による資産形成は元本保証がされていないため、プラス、マイナスどちらにも変動します。

そのため、株式投資を長く実践するには生活を維持するためのお金を別に準備することが重要です。

今回は生活を維持するための費用(生活防衛費)はどの程度必要かを検討していきます。

結論として

生活防衛資金は人によって異なりますが、目安として生活費の6-12ヶ月分は必要です。

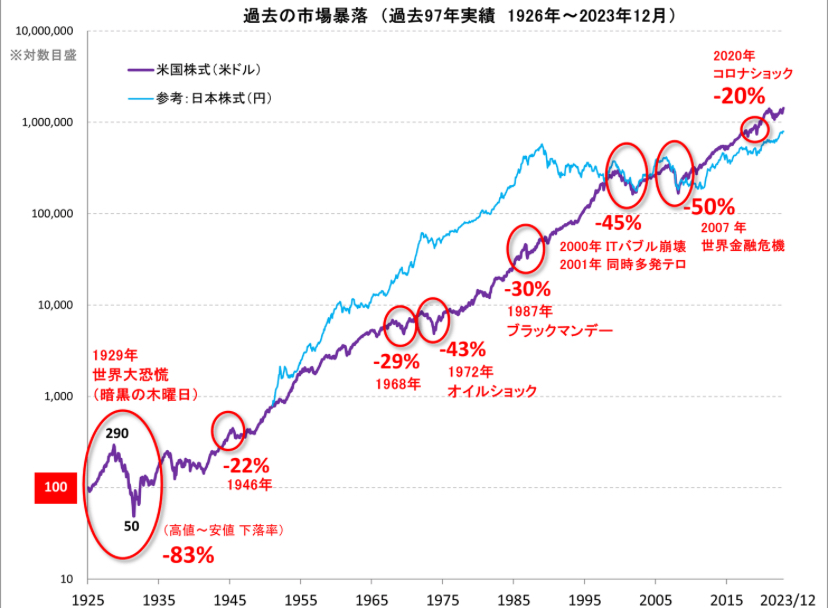

株式はリスク資産

株式は他の資産クラスよりもハイリスクハイリターンであり、短期では大きく変動します。

暴落と言われる局面では分散された投資信託やETFであっても、30-50%程度下落することが過去のデータからもわかります。

出所

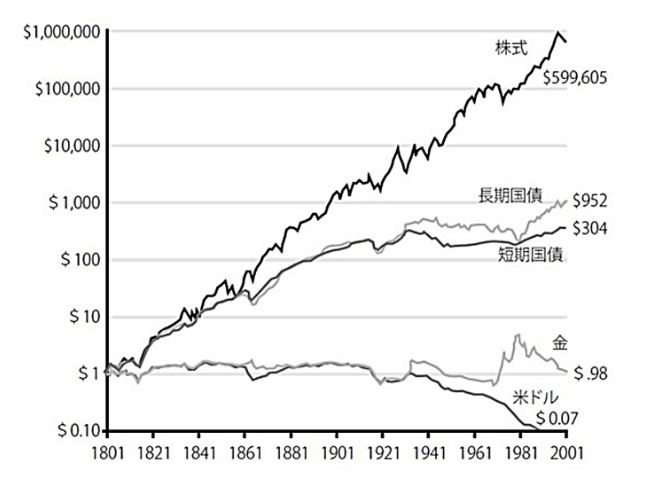

しかし、長期的に見れば株式が最も価値の上がりやすい資産クラスであることは間違いない事実です。

出所

株式投資の未来 ジェレミーシーゲル

長期保有できないと株式による資産形成の効果は得られづらいため、株式の変動に耐えられる仕組みが重要になります。

生活防衛資金が必要な理由

株式の変動に耐える最も有効な方法は

生活資金を除いた資産で株式投資を行うことです。

生活資金が確保できていれば

暴落などで株式の資産価値が大きく下がっても

生活には直接的な影響はほとんどありません。

株式投資にはメンタルが重要と言われます。

過去のデータを見ると、

株式市場は高値で買い、安値で売る

という利益を得る方法と逆の方法になっていることがわかります。

出所

ジョン•C•ボーグル インデックス投資は勝者のゲーム

メンタルを維持するためにも生活防衛資金は重要です。

最近では新NISAで損切りということも話題なりました。

生活防衛資金の目安

生活防衛資金の目安には諸説ありますが

最低でも毎月の生活費の6-12ヶ月は準備したいところです。

6-12ヶ月分の生活費があれば不測の事態が起きても

十分に立て直せる期間と考えます。

ただし、あくまで目安であり

職種や金融資産残高、不労所得の有無、

メンタル•リスク耐性などで

生活防衛資金は大きく異なります。

あなたが株式による変動から負の影響を受けないと自信を持てる資金を生活防衛資金として確保しておくことが重要です。

私の考えと実践方法

私の生活防衛資金は毎月の生活費の10ヶ月程です。

現金を多く持つことによる機会損失をなるべく避けつつ、株式による変動に耐えるにはこの位がちょうど良いと実感しています。

私の仕事は給与が大きく上がらない代わりに

大きく下がらず、急な退職のリスクもほとんどないです。

また、住まいの近くに実家もあるため、

何か起きたら実家暮らしという大幅な支出低下策もあります。

これらのことから、生活防衛資金は生活費の10ヶ月分としています。

まとめ

株式投資を長期間実践するには生活防衛資金を確保することが重要です。

生活防衛資金の目安としては生活費の6-12ヶ月分となります。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。