株式投資における成果の大半は資産配分によって決まると言われています。

つまり、売り買いのタイミングよりも、資産クラスをどの程度所有するかが重要になります。

資産クラスは株式、債券、金、不動産、現金など様々あります。

今回は最もシンプルで管理しやすい資産配分について検討していきます。

結論として

株式(全世界株)を100-年齢に合わせ、その他は現金にすることが最もシンプルで管理しやすい資産配分と考えます。

リスク資産と無リスク資産の候補

リスク資産は元本保証されていないため、大きく増えたら、減ったりする可能性のある資産です。

無リスク資産は元本保証されており、大きく増えたり、減ったりする可能性の少ない資産です。

資産クラスによってリスクやリターンは大きく異なります。

出所

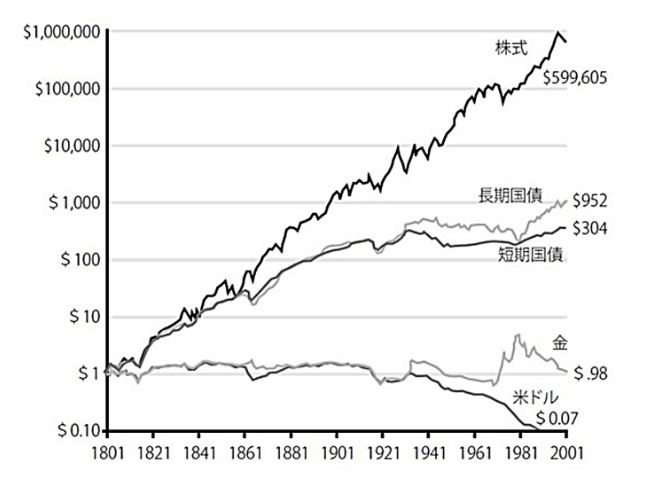

株式投資の未来 ジェレミーシーゲル

長期視点では、株式の成長性の高さは明らかです。

そのため、リスク資産としては株式が最有力となります。

株式では個別株、ETF、投資信託など様々ありますがシンプルに管理する点では投資信託やETFが優れています。

特に広範囲に分散された世界株では、

企業や国の栄枯盛衰に合わせて、自動的に配分比率が調整されます。

世界株式はほったらかしで長期保有するには最適な商品と言えます。

無リスク資産としては現金(預金)が個人向け国債が有力な候補です。

現金(預金)よりも個人向け国債の方が金利が良いですが、よりシンプルに管理するとなると現金(預金)に分があります。

ただし、預金の保護上限は1000万円のため、

1000万円以上の現金は複数の銀行に分かることや

個人向け国債を利用する方が良いと考えます。

リスク資産は新NISA+iDeCo

リスク資産の置き場としては新NISAやiDeCoを積極的に利用します。

株式の配当や売却益には約20%の税金がかかります。

しかし、新NISAやiDeCoでは非課税になります。

例えば

1000万円の売却益がある場合

新NISAやiDeCoでは税金は0円

特定口座や一般口座では税金が約200万円

かかります。

長期投資になるほど、利益は多くなりやすいため、

非課税口座は積極的に利用することが重要です。

リスク資産の配分は100-年齢

広範囲に分散された株式では長期ではリターンがプラスになる可能性が高いですが

短期ではプラスにもマイナスにも大きく変動する可能性があります。

出所

穂高唯希 本気でFIREをめざす人のための資産形成入門

リスク資産100%という資産配分では変動に耐えられないことや生活に悪影響を及ぼすことも考えられます。

そのため、リスク資産と無リスクを組み合わせることが必要になります。

リスク資産の割合は

100-年齢

が1つの基準になります。

例えば

30歳の場合、100-30=70

資産配分はリスク資産(株式)70%

無リスク資産(預金)30%

となります。

年齢、収入、家族環境、リスク耐性、メンタル、

投資経験

などに個人の置かれている状況によってリスク資産の配分は異なります。

インフレや日本の賃金の停滞を考慮すると

少なくとも、100-年齢程度のリスク資産は所有したいところです。

私の考えと実践方法

私の資産配分は株式と預金のみです。

配分としては

株式80-85%、預金15-20%

としています。

30代であり、定期的な給与を得られ、子供が小さい(教育費がまだ多くかからない)ことから株式の比率を基準よりも増やしています。

株式は個別株ではなく、投資信託やETFがメインであるため、ある程度リスクをとらないとリターンが得られないことも考慮しています。

株式による資産形成を始めてから6-7年経ちますが、

ほったらかしで管理できており、相場にも恵まれリターンもプラスになっています。

株式と現金がシンプルで管理しやすい資産配分であることを実感しています。

まとめ

最もシンプルで管理しやすい資産配分は株式と現金の組み合わせです。

リスク資産の株式は100-年齢程度の割合で新NISAやiDeCoを利用し、その他は現金にするだけです。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。