2024年の春闘での平均賃上げ率が5.2%というNEWSが紹介されていました。

様々な企業で賃上げが行われていますが、ここ数年のインフレによる物価高には対応できていない印象があります。

今回は賃上げ率とインフレ率から現状の確認と対策を考察していきます。

結論として

賃上げ率よりもインフレ率が上回っていることから個人での資産運用や生活レベルの維持などの対策が必要です。

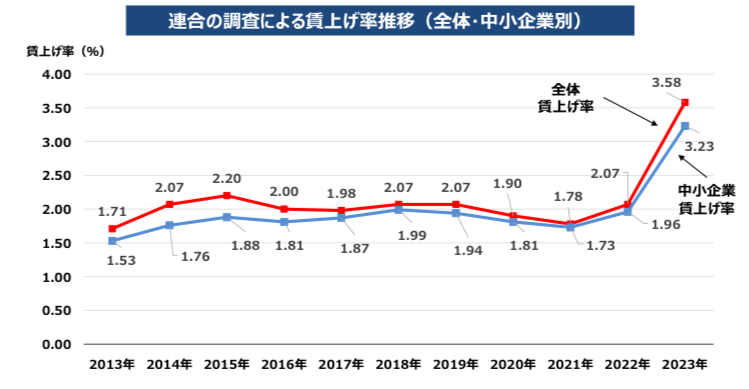

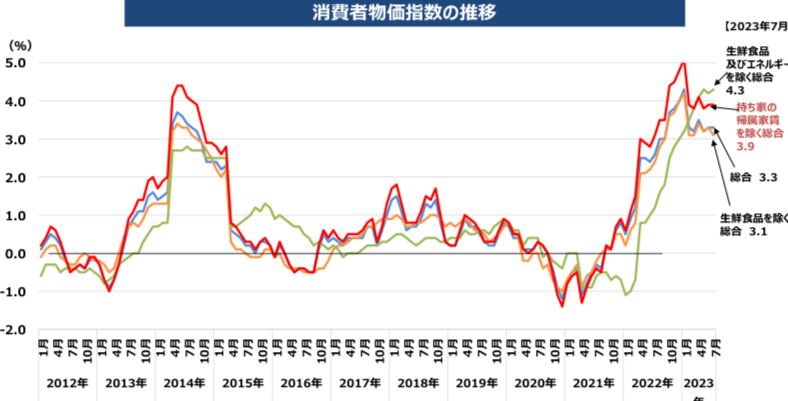

賃金の上昇率とインフレ率

出所

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/kaigi/dai21/shiryou1.pdf

ここ数年では賃上げ率よりもインフレ率(消費者物価指数)が上回っています。

収入が上がっても生活のレベルは変えられない

支出が変わらずに収入が上がれば余剰資金を増やすことができます。

しかし、賃上げ率とインフレ率をみると

収入の増加よりも支出の増加が生じやすい状況であるため普通に生活するだけではお金は減りやすい状況と言えそうです。

収入が上がると支出を上げたくなりますが

現在の状況では生活レベルを維持することに加え、資産運用や副業などを検討する必要があると考えます。

資産運用が必須な時代

インフレに対応するにはインフレ以上の金利が得られる資産を保有する必要があります。

2024年に入り、マイナス金利は解除されましたが

依然として預金の金利は0.1-0.01%程度であり

インフレには対応できません。

高利回りを得るには株式などの元本保証されていないリスク資産を所有することが必要になります。

S&P500や全世界株式の運用利回りは約3-5%程度

と言われており、インフレ率と同等以上です。

私の考えと実践方法

インフレ率が賃上げ率を上回っていることから

支出が増えやすい状況であり、資産運用や生活レベルの維持、副業などが個人でできる対策と考えます。

資産運用としては新NISAを利用した株式投資が有効と考えます。

私の場合

結婚してから生活レベルは変えずに

転職や昇給によって収入を増やすことができたため

余剰資金を増やすことができ、資産運用の元本にすることができました。

しかし、最近のインフレ率と賃上げ率、子供の年齢上昇に伴う支出の増加などで投資元本の作りづらさを実感しています。

インフレ率や賃上げ率が今後も同様の傾向が続くと

投資元本は作りづらくなるため、早目から新NISAを

利用して資産形成に取り組むことが重要と考えます。

まとめ

賃上げと共にインフレも生じていますが、インフレ率の方が高くなっています。

資産運用や生活レベルの維持や資産運用が個人でできる対策と考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。