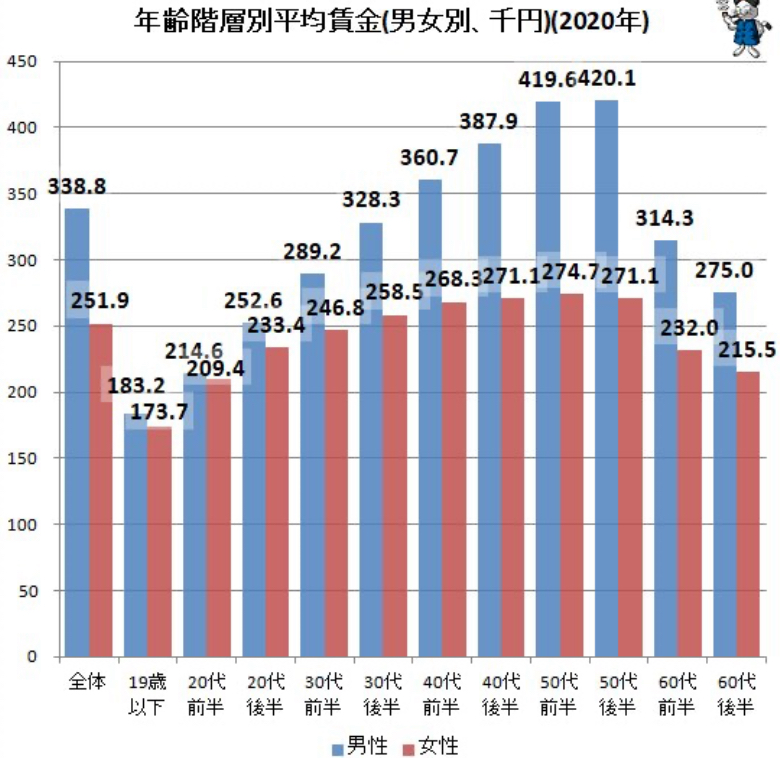

株式投資は年齢によって資産配分を変更することが有効と言われています。

日本の場合、年齢に伴い給与が上がっていき、

退職に伴い給与が下がることが大半です。

出所

https://news.yahoo.co.jp/expert/articles/c0018f9e647a4fe8cc9cc7294376461b007ff777

給与があれば株式投資による資産価値の低下をカバーできるため、リスク資産を増やすことが可能です。

一方、給与が下がると、株式投資による資産価値の低下をカバーしづらくなるため、リスク資産を減らすことが推奨されています。

今回は20-40代で新NISAを利用して資産形成をする場合のリスク資産の割合と具体的な運用方法を検討します。

結論として

20-40代の新NISAの運用は分散された投資信託をリスク許容度上限まで保有することが一案です。

20-40代の資産形成の最大の武器

20-40代の資産形成の最大の武器は時間です。

株式投資は投資期間が長くなるほど難易度が下がります。

投資期間が長いと複利と平均回帰性が働くためです。

以下は長期投資による運用リターンを示したものです。

出所

穂高唯希 本気でFIREをめざす人のための資産形成入門

過去のデータでは期間が長くなるほど、

運用リターンがプラス域に収束しやすい傾向があります。

米国株、日本株ともに15-20年の投資期間があればどの時期に投資を始めてもプラスとなっています。

20-30代は給与が多くないですが

資産形成を開始する重要性が高い時期です。

資産形成期は配当再投資が効率的

20-40代で新NISAを利用する場合

分散された低コストの投資信託が最適です。

投資信託は配当が自動的に再投資されます。

配当再投資の有無によって長期的なリターンは大きく異なります。

出所

ジョン•C•ボーグル

インデックス投資は勝者のゲーム

日々の支出を給与内で補ている場合

配当再投資で長期的な運用を実践することが最適となります。

リスク許容度の考え方

リスク許容度はあなたがどのくらいのリスク(変動幅)に耐えられるかを表すものです。

一般的には

年齢、年収、仕事の安定性

投資経験、子供の有無

などがリスク許容度に関与すると言われています。

20-40代で働いている場合

定期的な給与が期待できるため、リスク許容度を上げやすい傾向にあります。

株式投資である程度の損失が生じた場合でも

給与で補えるためです。

リスク許容度の基準として有名な式が

100-年齢です。

30歳の場合、100-30で

リスク資産を70%所有するという考え方です。

私の考えと実践方法

私は30代であり、日々の支出を給与で補ていることから新NISAでは配当再投資される投資信託をリスク許容度上限まで所有しています。

積立投資枠、成長投資枠共に全世界株式、S&P500の

投資信託を選択しています。

投資期間を20年以上取れることから

暴落が起きたとしても、広範囲に分散された投資信託であれば買い持ちし続ける(Buy&Hold)ことで

いずれは資産価値が回復、上昇すると考えています。

昨今の世界的なインフレの状況や円安を考慮すると

20-40代での新NISAの利用は必須です。

円安に加え、日本人の一般的な資産配分である現金や預金メインの資産運用では資産価値が低下するためです。

20-40代の最大の武器である時間を有効に活用するにはある程度のリスクを許容し、新NISAで投資信託を購入、保有することが一案と考えます。

まとめ

20-40代の資産形成の最大の武器は時間です。

リスク許容範囲内で新NISAの配当再投資される投資信託を保有することが一案と考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。