ファンドラップという商品をご存知ですか?

ファンドラップは個人の資産を金融の専門家に管理•運用してもらうサービス、商品です。

ファンドラップの預かり残高は15兆円を超えていますが、金融庁から注意喚起されるほどの資産運用のNG商品です。

今回はファンドラップがNGの理由について紹介し、

自分自身で運用する方法を検討します。

結論として

専門家の管理•運用は不要であり、株式投資の資産形成は自分で低コストのインデックス投資を行うことが効果的です。

ファンドラップがNGな理由

ファンドラップがNGの最大の理由は手数料が高過ぎるためです。

ファンドラップでは手数料が2回以上発生します。

ファンドラップの運用手数料、

投資信託の保有手数料(信託報酬)、

成功報酬、解約時の手数料

なとです。

ファンドラップの手数料は合計すると約3%前後になることが多いと言われています。

市場平均と言われる広範囲に分散されたインデックスファンドの運用利回りが3-5%と考えると

手数料だけで運用利回りの半分以上が失われてしまいます。

株式投資は専門家が運用しても運用成績が必ず上がるわけではありません。

専門家が運用するアクティブファンドと市場平均であるインデックスファンドではインデックスファンドの方が勝率が高いことも明らかになっています。

金融庁によると

ファンドラップの運用成績は手数料を含めた場合

バランスファンド以下になる場合が多いと報告しています。

出所

手数料が高くても、運用成績が格段に良くなるわけではないことを意味しています。

ファントラップの利用額はeMAXIS slim以上!?

ファンドラップの資産残高は15兆円を超えています。

出所

https://www.nikkei.com/article/DGXZQOUB00004_Z10C23A9000000/

投資信託で最も人気のあるeMAXIS slimシリーズの

累計残高が8兆円です。

不利な運用方法であるファンドラップにも多くの利用者がいることがわかります。

私の考えと実践方法

ファンドラップはインデックス投資と比べ手数料が高いです。

手数料が高くても、運用成績が良ければ良いですがそれも実現できていません。

よって、ファンドラップは利用する価値は低い、

NG商品と言えます。

手数料が低ければ低いほど投資する側が有利になり、高いほど運用会社側が有利になります。

ファンドラップは運用会社が有利な商品であることは一目瞭然です。

専門家に任せなくてもeMAXIS slimシリーズの

全世界株式やS&P500、先進国株式などで

誰でも資産運用は可能です。

大半の方にとっては現金と株式の比率を調整することで十分と考えます。

債券や不動産など細かなポートフォリオの調整は

資産総額が少ない内は不要と考えます。

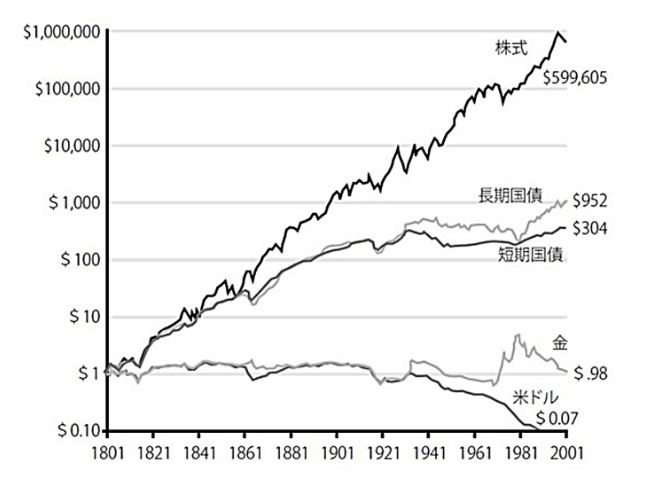

資産が少ない時は期待リターンが最も高い株式にある程度集中投資することが必要であるとも考えています。

出所

株式投資の未来 ジェレミーシーゲル

私の親は退職時にファンドラップを買わされていました。

ファンドラップの目論見書を確認した所

手数料の合計は約3%でした。

すぐに解約するように説得し、解約したため

大ごとにはならなかったですが、長期投資をしていたら資産が減った可能性が高いと思います。

ファンドラップの資産残高をみると

利用者は少なくないため、親族などが利用していないかを確認することも必要かもしれません。

まとめ

ファンドラップは手数料が高く、手数料を加味すると運用成績はいまいちです。

専門家が運用しても運用成績に大きな差はないため、自身で運用することが重要です。

インデックス投資であれば誰でも、少額から簡単に実践可能です。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。