新NISAでは成長投資枠と積立投資枠があり、年間で360万円、生涯で1800万円までは非課税で運用できます。

積立投資枠は投資信託やETFが対象です。

成長投資枠は個別株から投資信託、ETF等対象が幅広くなっています。

対象が広い分迷う方も少なくないと思います。

積立投資枠も成長投資枠も分散された投資信託で埋めることが一案となります。

今回は積立投資枠と成長投資枠が投資信託で良い理由を考察します。

結論として

資産形成期の場合、新NISA枠の有効活用には分散された低コストの投資信託が優れています。

積立投資枠と成長投資枠の概要

積立投資枠は長期積立に適した商品であり、

大半がインデックス型の投資信託やETFです。

対象商品数は約280本です。

成長投資枠は個別株からETF、投資信託まで対象が幅広くなっています。

対象商品数は約2100本となっています。

これだけ数が多いと迷ってしまいます。

しかし、成長投資枠でも積立投資枠の商品は買うことができます。

新NISAは旧NISAよりも投資可能額が大幅に増加しており、大半の方にとって時間をかけて新NISA枠を埋めていくことになると思います。

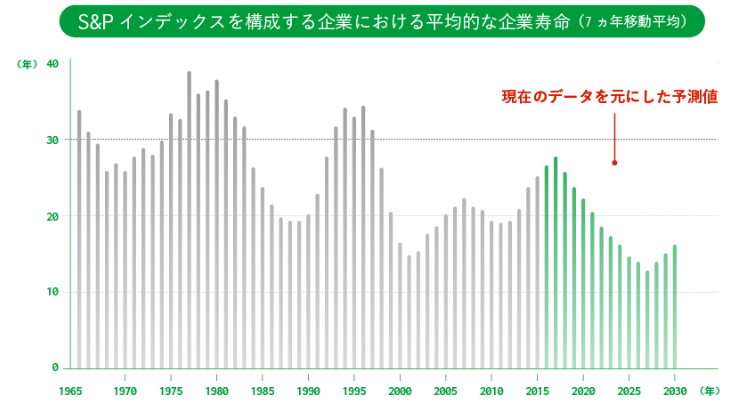

近年は企業の寿命が短くなっているという報告が数多くあります。

米国のS&P500に名を連ねる大企業ですら、企業の寿命の平均は20年を切っています。

出所

https://www.works-i.com/sp/tech/sp/column01_01.html

長期投資するには広範囲に分散する重要性が増しているとも言えます。

新NISAでは投資信託が有利

複数の個別株を組み合わせて分散投資することも可能ですが手間がかかります。

投資信託やETFであれば手間をかけずに時期少額から分散投資が可能です。

世界株式の1番人気であるオルカンでは2900以上の企業に分散されています。

S&P500では米国のトップ企業500社に分散され、

米国株式市場の時価総額の約80%をカバーしています。

新NISA枠の有効利用には投資信託が有利

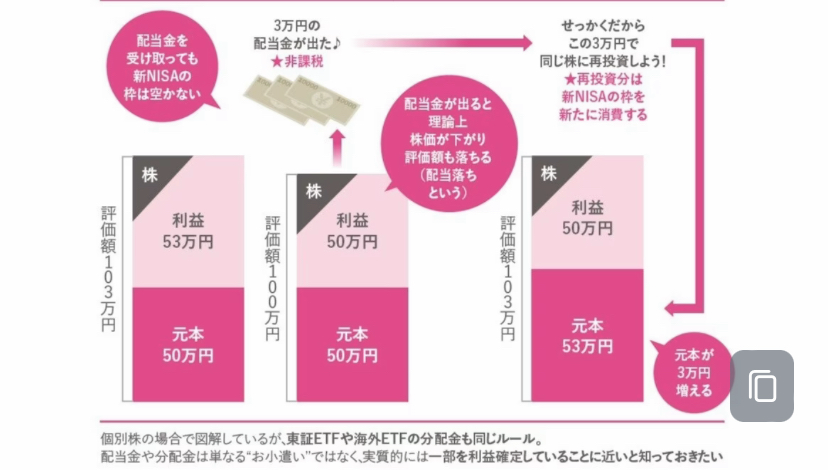

ETFの方が手数料(信託報酬)が安い場合が多いですが

配当金が出ます。

配当金を再投資すると、再投資した分の新NISA枠を使用してしまいます。

一方、投資信託であれば投資信託内で自動的に再投資されるため、新NISA枠が減らさずに有効に活用できます。

出所

資産形成の効率としては投資信託が有利になります。

新NISAでは配当金が非課税になるため

現在の消費にお金を使いたい方はETFで配当金を得る戦略も有りです。

私の考えと実践方法

私は資産形成期であり、新NISAは資産形成のコアとして利用しています。

資産形成のコアとして長期投資前提であるため

分散された投資信託を選択しています。

加えて、日々の消費は給与で賄えているためETFよりも投資信託が私には適しています。

低コストで分散された投資信託であるeMAXIS Slimシリーズや楽天プラスシリーズが新NISA枠には適していると考え、利用しています。

まとめ

新NISAでは成長投資枠と積立投資枠がありますが

低コストの分散された投資信託が最有力候補と考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。