iDeCoの掛け金引き上げ検討という報道がされています。

政府関係者から掛け金の上限を倍以上に引き上げるべきとの声も上がっているようです。

iDeCoは2024年12月からは掛け金の上限額引き上げが決定しているため、より充実した制度になる可能性があります。

今回はiDeCoの利点と欠点と有効な活用方法について検討していきます。

結論として

純粋な老後資金準備としてはiDeCoが最適ですが、拠出金額が少なくなる場合は新NISAとの併用が一案です。

iDeCoとは

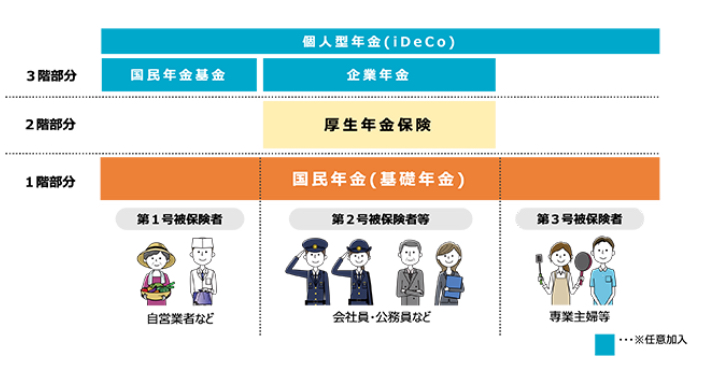

iDeCoは個人型確定拠出年金です。

iDeCoは年金であり、年金の3階部分に該当します。

出所

1階は日本に住んでいる人の全てが対象の国民年金

2階は会社などに勤務している人が対象の厚生年金

3階が任意で加入できるiDeCo、企業年金です。

iDeCoの利点と欠点

iDeCoの最大の利点は節税です。

iDeCoの掛け金の全てが所得控除されます。

掛金の額と年収によって節税額が異なります。

出所

例えば年収500万円で月1万円拠出した場合

24300円の節税効果が得られます。

年収が多く、掛金が多いほど節税効果が高まります。

iDeCoの最大の欠点は資金の拘束性の強さです。

iDeCoは年金のため、拠出者が60歳になるまで換金ができません。

60歳以前にお金が必要になったり、iDeCoをやめたいと思っても原則途中解約ができません。

(例外を知りたい方は以下の記事がわかりやすく説明されています。)

iDeCoが向いている人、向いていない人

iDeCoは節税効果が得られるため、純粋な老後資金の準備としては最適と考えます。

資金の拘束性の高さは強制的な貯蓄になるため、

老後資金の準備と割り切れば利点にもなり得ます。

また、厚生年金がない自営業やフリーランス、専業主婦の方などは

iDeCoの利用価値が高い可能性があります。

一方、老後以前にもお金を使いたいと考える方にとっては資金の拘束性の高さは大きな欠点です。

よって、資金の拘束性が気になる方は途中解約可能な新NISAが一案となります。

私の考えと実践方法

経済評論家の山崎元さんはiDeCoを最優先すべきと著者で述べていました。

その理由としては

資産運用の成績はプラスにもマイナスにもなり得ますが、 iDeCoの節税効果は確実なプラスの利益となるためです。

ただし、iDeCoは人によって拠出できる金額が異なります。

拠出できる金額が低いと資産形成の効率は下がります。

例えば

公務員の現行のiDeCoの拠出金上限は月1.2万円

新NISAの利用上限は月30万円

となります。

私の場合

iDeCoと新NISAの両方の制度を利用していますが

資産形成のメインは新NISAです。

上記の報道にあるように拠出上限額が倍になるようであればiDeCoの利用価値は高まり、資産形成のメインにもなり得ると考えます。

資金拘束を嫌う方でも、iDeCoは月5000円の拠出から利用できるため少額利用するという方法も一案です。

まとめ

iDeCoの掛け金が増えるという報道がされています。

iDeCoの利点は節税、欠点は資金拘束です。

純粋な老後資金の準備としてはiDeCoの利用価値は高いと考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。