iDeCo増額の報道や新NISAなど資産形成に関わる制度が充実してきています。

資産形成制度の充実は利用者側にとって有利となります。

一方で、資産形成制度が充実している理由はなんでしょうか?

日本政府として、資産形成を国から個人に移行していきたいという思惑があることが考えられます。

社会保険料や年金受給開始、実質賃金の推移などから資産形成制度を利用せざるを得なくなっている背景について考察します。

結論として

実質賃金が変わらず、社会保険料増加や年金受給開始引き下げが起こり得るため個人での対策として資産形成制度の利用が必要です。

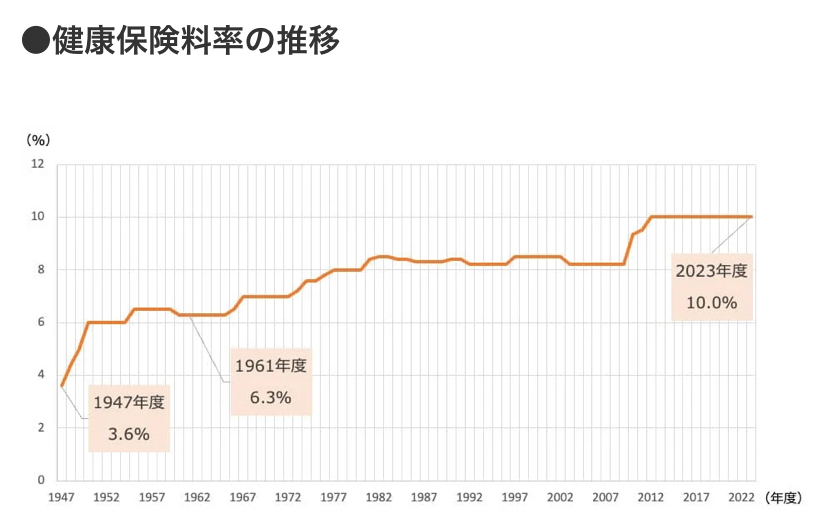

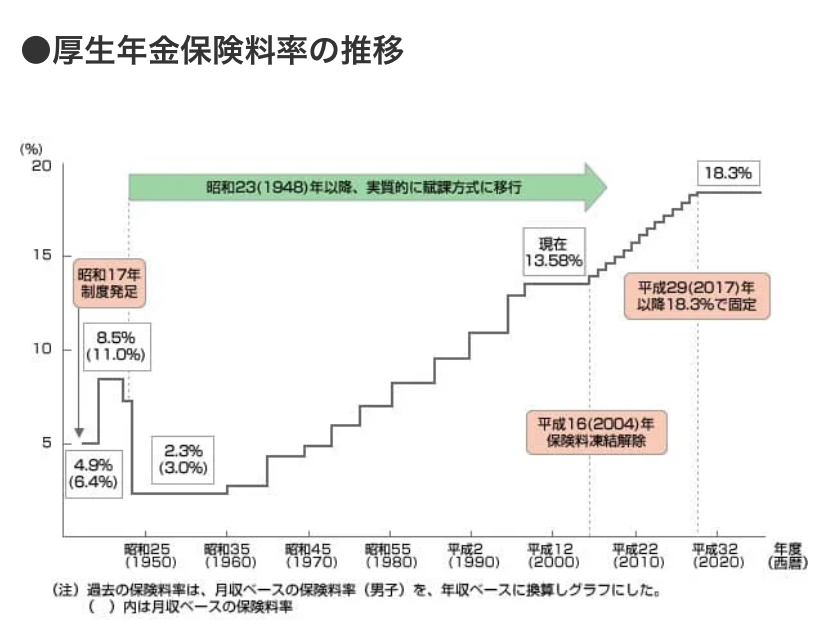

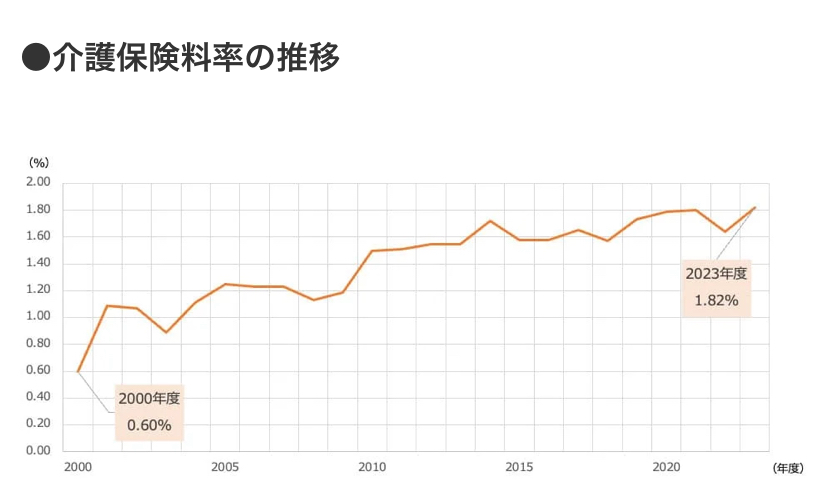

社会保険料の推移

社会保険料である厚生年金、健康保険、介護保険の料金は年々増加しています。

出所

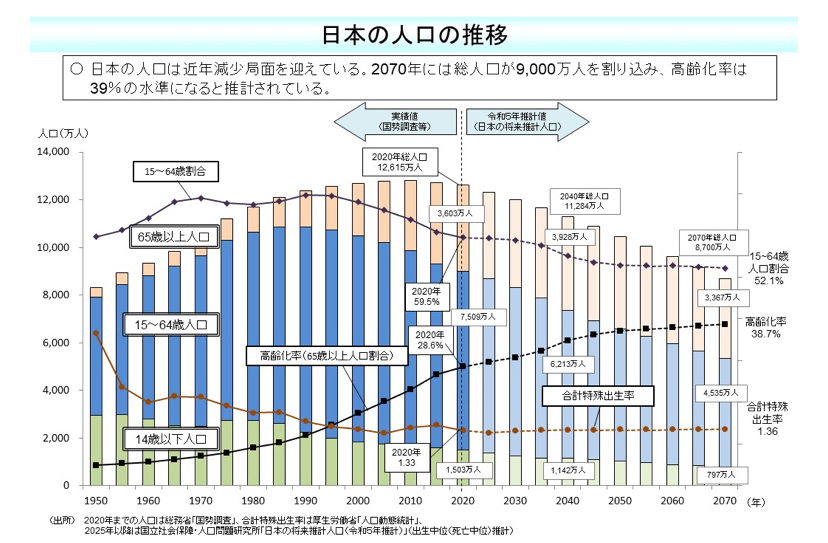

加えて、厚生労働省の将来的な日本の人口予想は以下のようなっています。

出所

https://www.mhlw.go.jp/stf/newpage_21481.html

高齢化率の上昇と人口減少が確実視されています。

今後も社会保険料が増えていく可能性が高いと言えそうです。

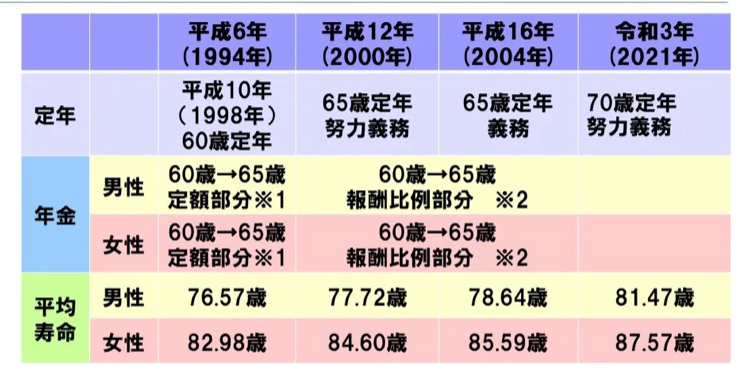

定年と年金受給開始年の推移

日本の定年は延長してきています。

出所

日本の定年は60歳から65歳になり、近年では努力義務として70歳にまで延長しています。

また、定年の延長に伴い年金の受給開始が60歳から

65歳に変更した過去もあります。

実質賃金の推移

実質賃金は給与から物価変動の影響を差し引いて算出した指数です。

日本は過去30年でほぼ横ばいです。

一方、欧米は右肩上がりとなっています。

出所

私の考えと実践方法

今後、日本の実質賃金が急激に上がる可能性は低いと考えます。

一方、人口減少と高齢化により社会保険料の増加や年金受給開始の引き下げが起こる可能性は十分あると考えます。

これらのことが起こったとしても、

資産形成の優遇策は準備しており、利用していない個人の責任を追求されそうな気もしています。

個人でできる資産形成の制度の充実は利用者側に有利ではあります。

また、今後の日本の状況を考えても、資産形成の利用有無で経済格差が強まる可能性が高いと考えます。

そうならないためにも、

少額から無理のない範囲でiDeCoや新NISAを利用することをお勧めします。

まとめ

日本の社会保険料は増加傾向であり、今後も増加する可能性が考えられます。

実質賃金の停滞に加え、定年延長や年金受給開始引き下げも行われており、個人での資産形成の必要性が高まっていると考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。