株式投資における長期投資は成功率を高める重要な要素です。

加えて、新NISAは非課税期間が無期限のため、より長期投資が有効になります。

長期投資を実践するにはリスク許容度内での投資が重要です。

リスク許容度内での投資を行うにあたりリスク資産と無リスク資産を分ける必要があります。

今回は無リスク資産とリスク資産と配分方法を検討します。

結論として

無リスク資産は元本保証された預金、リスク資産は元本保証のない株式であり、あなたに合った比率調整をすることが重要です。

無リスク資産とインフレ

無リスク資産の代表例は預金です。

預金は元本保証されており、増えませんが減りません。

2016年からのマイナス金利が2024年3月時点で解除され、預金の金利が若干上がっています。

それでも金利は約0.01-0.02程度であり、

100万円を1年間預けても100-200円の利息にしかなりません。

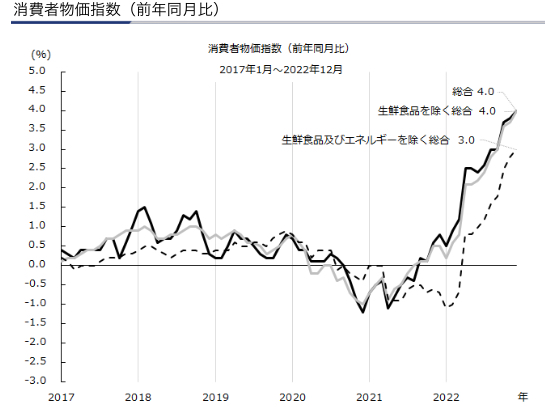

総務省が発表する消費者物価指数は2.0%を上回っています。

出所

預金が0.01-0.02%、物価上昇が2.0%だと預金だけではインフレには対応できないことは明らかです。

ただし、預金は増えない代わりに減らないことは利点です。

無リスク資産の特徴は元本保証されリスクが少ない分、リターンも少ないことです。

リスク資産と資産価値

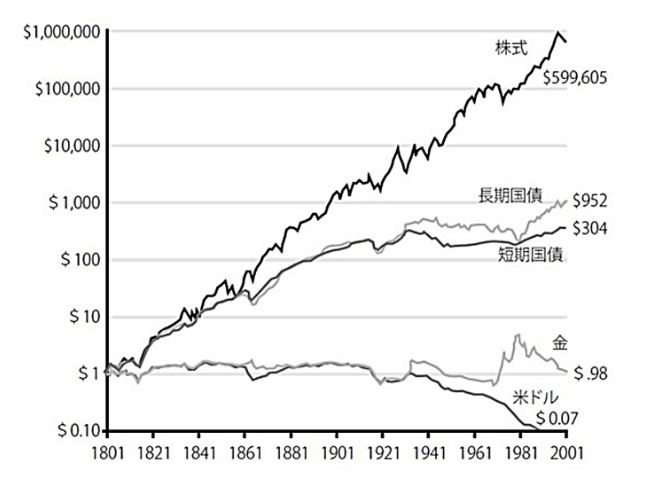

リスク資産は株式が有効な投資先です。

時間経過に伴う資産価値の変動をみると、他の資産よりも株式の資産価値の増加が目立ちます。

出所 株式投資の未来 ジェレミーシーゲル

ただし、株式は元本保証されていないため、増える可能性と共に減る可能性もあります。

過去の歴史的な暴落では-50%程度の株価低下を認めており、リスク資産は減る可能性も承知の上で所有することが重要です。

リスク資産の特徴はお金が増える可能性がある分、減る可能性もあるため、変動幅が大きいことです。

100−年齢がリスク資産の目安

資産運用は自分のリスク許容度内でリスク資産と無リスク資産の比率を調整することです。

特にリスク資産の比率が重要になります。

リスク資産の比率が増えればリターンとリスクが増えるからです。

リスク資産の比率の1つの目安として

100−年齢

という考え方があります。

例えば、あなたが30歳の場合

100-30で70%をリスク資産にするという事です。

この考え方だと、年齢が上がるにつれて

リスク資産の比率を下げることになります。

この理由は2つあります。

①高齢になると投資期間が短くなる

②高齢になると収入が減る

高齢になると投資可能期間が短くなることに加え、

収入が減ることが一般的です。

株式投資の変動を減らすために、年齢が上がるほど比率を下げるというのは理にかなってはいます。

しかし、子供や孫など次世代がいる場合は

二世代運用も一案となるため、この式は参考程度に使ってみて下さい。

私の考えと実践方法

日本では預金などの無リスク資産の比率が欧米と比べ高くなっているため、リスク資産の比率を上げることは重要です。

加えて、近年インフレや円安が目立つようになっているたてリスク資産を持つ重要性が増しています。

資産形成期にある方は100−年齢よりもリスク資産を多く所有して良いと考えています。

私は30代ですがリスク資産を80-85%まで上げる予定です。

無リスク資産が多すぎると機会損失が生じ、

リスク資産が多すぎると狼狽売り(長期投資困難)に

繋がるため、この程度の比率が私に合っていると考えています。

リスクを負わないとリターンは得られません。

あなたの性格や環境に応じて、リスク資産と無リスク資産の比率調整をすることをおすすめします。

まとめ

無リスク資産は預金、リスク資産は株式が代表例であり、大きな違いは元本保証の有無です。

インフレが進んでおり、リスク資産を所有する必要性が年々増えてきています。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。