2024年から始まる新NISAに注目が集まっています。

しかし、人によってはiDeCoや小規模企業共済などの方が有利な方もいるかと思います。

先日、フリーランスの友人から新NISAとiDeCoと小規模企業共済のどれが良いか?

と質問を受けました。

今回はその質問について考えていきます。

結論として

業績が良く収入が多いほどiDeCoや小規模企業共済が有利であり、それ以外であれば新NISAがベターと考えます。

iDeCoと小規模企業共済のメリット

iDeCoと小規模企業共済は掛け金が全額所得控除となります。

これは新NISAにはない大きなメリットです。

例えば

年収500万円で月1万円、年間12万円拠出した場合

年間で約2.4万円の節税効果が得られます。

節税は運用成果とは別ものであり、確実なプラス収益となります。

掛け金を増やすほど節税効果も大きくなるので

収入に余裕があれば最大限使うことで、より有利になると考えます。

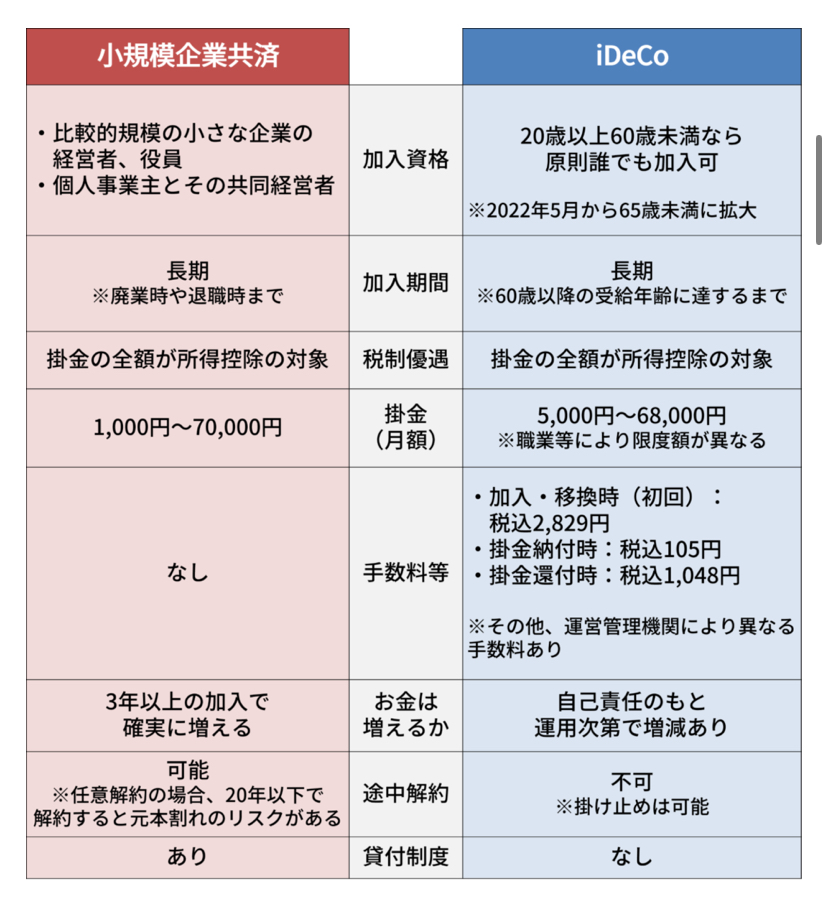

iDeCoと小規模企業共済の違い

出所

大きなポイントは2点あります。

①資金拘束

②運用方法

①iDeCoは年金であり、60歳までは引き出せません。

一方の小規模企業共済はペナルティがあるものの途中解約可能です。

小規模企業共済は加入期間が20年以上で元本保証されます。

②iDeCoは自分で運用方法を選ぶことができます。

元本保証された商品から外国や国内投資信託など様々な方法があります。

iDeCoは運用期間中は非課税であるため、なるべく資産が増える可能性が高い資産クラスを選ぶのが良いと考えます。

加えて、iDeCoは強制的な長期投資になるため株先投資との相性が良いです。

よって、iDeCoでは外国株式や全世界株式が候補の一案となります。

外国株式や全世界株式の予想運用利回りは年4-5%と言われています。

しかし、株式は元本保証されていないため注意が必要です。

小規模企業共済は債券中心の運用であり、

運用利回りは約1%となっています。

小規模企業共済は3年以上の加入で確実に元本以上になります。

資金拘束の強さと運用方法の違いがiDeCoと小規模企業共済の大きな違いだと考えます。

この違いは個人によって、メリットにもデメリットにもなり得ます。

よって、利用する人に最適な方法を選択することが重要です。

新NISAとiDeCo、小規模企業共済どれが良い?

新NISA、iDeCoは株式を選択することで運用利回りを上げつつ、運用利益は非課税になります。

一方、小規模企業共済は運用利回りは低いですが元本保証されています。

iDeCoと小規模企業共済は節税効果はありますが、資金拘束があります。

一方、新NISAは資金拘束はなく、節税効果もありません。

これらのことを考慮すると

収入が安定し、資金拘束が気にならない場合は

iDeCoや小規模企業共済が節税分有利になる

と考えます。

収入が不安定であり、資金拘束が気になる場合は

新NISAがベター

と考えます。

私の知人の場合は

フリーランスになってからの期間が短く、収入が不安定であるため

新NISAを少額から始めることをお勧めしました。

収入が安定し、資金拘束が気にならなくなれば

次は小規模企業共済、最後はiDeCoの順に

利用することを提案しました。

このように置かれた環境によって

新NISA、iDeCo、小規模企業共済の優先順位は変わってきます。

あなたの置かれた環境を考慮し、税制優遇があるこれらの制度を利用することをお勧めします。

まとめ

今回はiDeCoと小規模企業共済、新NISAの違いを紹介しました。

iDeCoと小規模企業共済は資金拘束や運用方法に大きな差があるため、利用する際にはその点は考慮することが必要です。

新NISAは使い勝手が良いですが、節税効果は得られないため、iDeCoや小規模企業共済の方が有利になることもあると考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。