日経平均株価やS&P500が史上最高値を記録するなど株価が連日上がっています。

日本の株価の最高値更新に30年近くかかり、

物価が上がらないデフレ状態が続いていましたが、

近年物価の上昇が目立っています。

株価が上がり、物価も上がることは望ましい状態と言われています。

株価が上がることで企業の売り上げが上がり、賃上げに繋がりやすいからです。

日本政府は賃上げとインフレ率2%が目標とよく言われています。

日本は長年デフレでしたが、その中でも値上がりし続けた項目があることをご存じですか?

それは教育費です。

今回は教育費とインフレの関係と対策について検討していきます。

結論として

今後は教育費がより値上がりやすいことが考えられ、資産運用の必要性が上がると可能性が高いです。

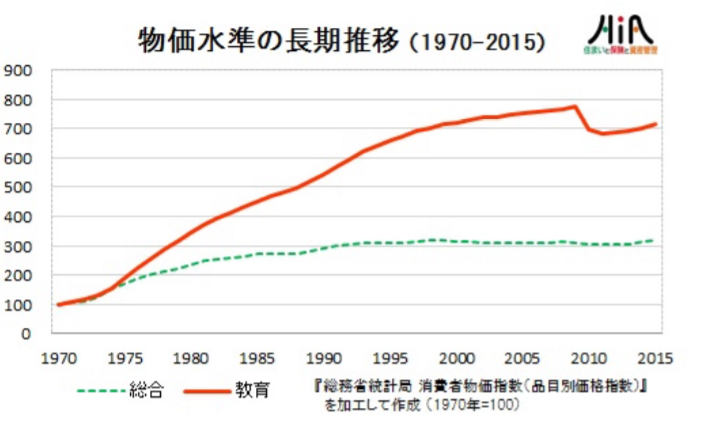

教育費の推移

以下は教育費と消費者物価指数を示した図です。

出所

消費者物価指数は物価の動きを把握するための統計指数です。

消費者物価指数よりも教育費の値上がりが目立ちます。

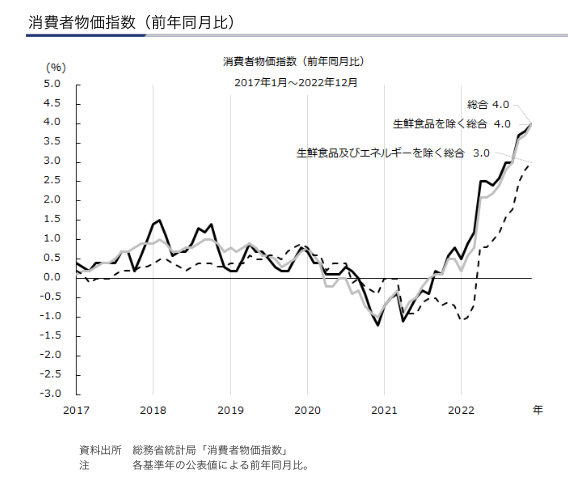

加えて、ここ2、3年で消費者物価指数は急激に上昇しており、デフレからインフレに移行しつつある傾向がわかります。

出所

デフレ下でも教育費は値上がりし続けたため、

インフレ下ではより教育費が値上がることは十分に考えられます。

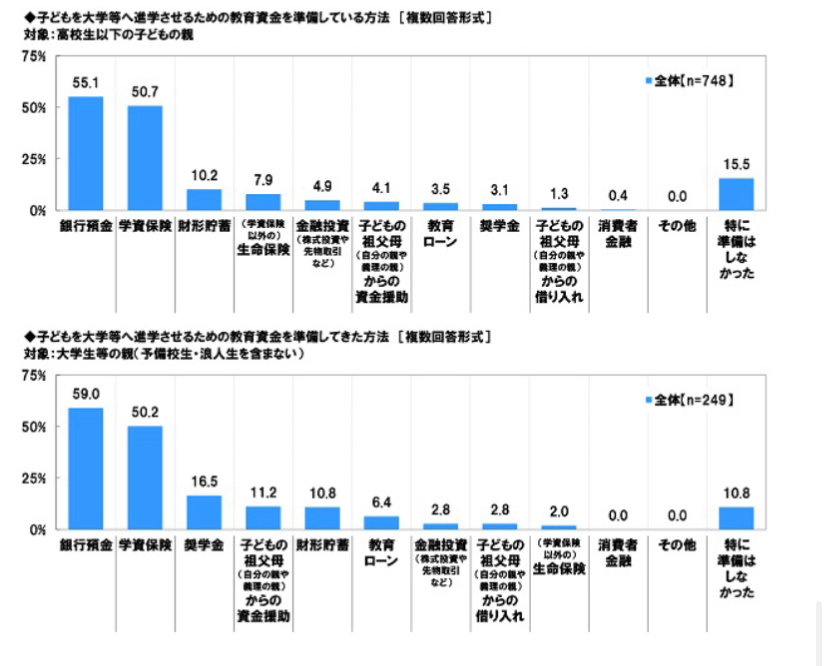

教育費の準備方法

教育費の準備方法としては銀行預金と学資保険を利用している方が多いとの調査報告があります。

出所

教育費は将来的に確実な支出であり、

元本が保障される銀行預金や学資保険は理にかなっている面もあります。

しかし、これにインフレが加わると話が変わります。

インフレは相対的にお金の価値を下げます。

教育費がインフレにより上がることで、

お金の価値が下がり対応しづらくなるということです。

2024年には100万円必要であったものが

2034年には150万円必要になる可能性があるということです。

銀行預金の金利は金利の良いネット銀行を入れても約0.1-0.001%程度です。

学資保険は年利では1%以下が大半であり、

早期に解約すると元本割れします。

学資保険を満期まで契約しても年利1%以下では

インフレには抵抗しづらい印象があります。

インフレ下では銀行預金と学資保険での教育費の準備だけでは不十分になる可能性が年々高まっています。

私の考えと実践方法

インフレに対抗できる資産クラスとしては株式が挙げられるますが、株式は元本保障されていません。

教育費が必要な時に暴落が起きて、お金が足りなくなるリスクが考えられます。

しかし、過去のデータでは10-15年の長期投資では運用利益がプラス域に収束されています。

10年近くの投資期間が取れる場合は新NISAなどで株式を利用して、教育費を準備するという方法が一案です。

株式での教育費の準備は元本保障されていないため、元本保障された銀行預金や変動10年などの国債を組み合わせることがリスク管理としての一案です。

インフレと共に金利が上がる傾向があり、

個人向け国債変動10年の金利は約0.5%まで上昇しています。

個人向け国債は満期前の解約ペナルティが学資保険よりも軽いため、学資保険よりも使い勝手が良い印象があります。

個人向け国債変動10年は教育費の準備としての価値は上がっている印象があります。

私は新NISA、ジュニアNISAとネット銀行を組み合わせて教育資金の準備をしています。

個人向け国債ではなくネット銀行を利用している理由は、新NISAでの資金を優先しているためです。

新NISAの枠を全て使用したら、生活防衛資金と日々の積立投資を除き、個人向け国債の利用を検討して行く予定です。

まとめ

デフレ下でも教育費は値上がりした過去のデータがあり、インフレ下ではより値上がることが考えられます。

インフレ下での教育資金の準備は元本保障の預金や国債に加え、インフレに対抗できる株式などを組み合わせる必要性が高まっていると考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。