いよいよ新NISAが始まります。

新NISAは

非課税期間の無期限化に加え

投資可能額は大幅に引き上げられます。

新NISAを利用することで数年前に話題になった老後2000万円問題は解決できると考えます。

新NISAは昨年までの旧NISAと異なる点や注意点があるため要点をまとめてみます。

結論として

新NISAは万人向けの制度であり、

大半の方は新NISAで資産形成は完結できます。

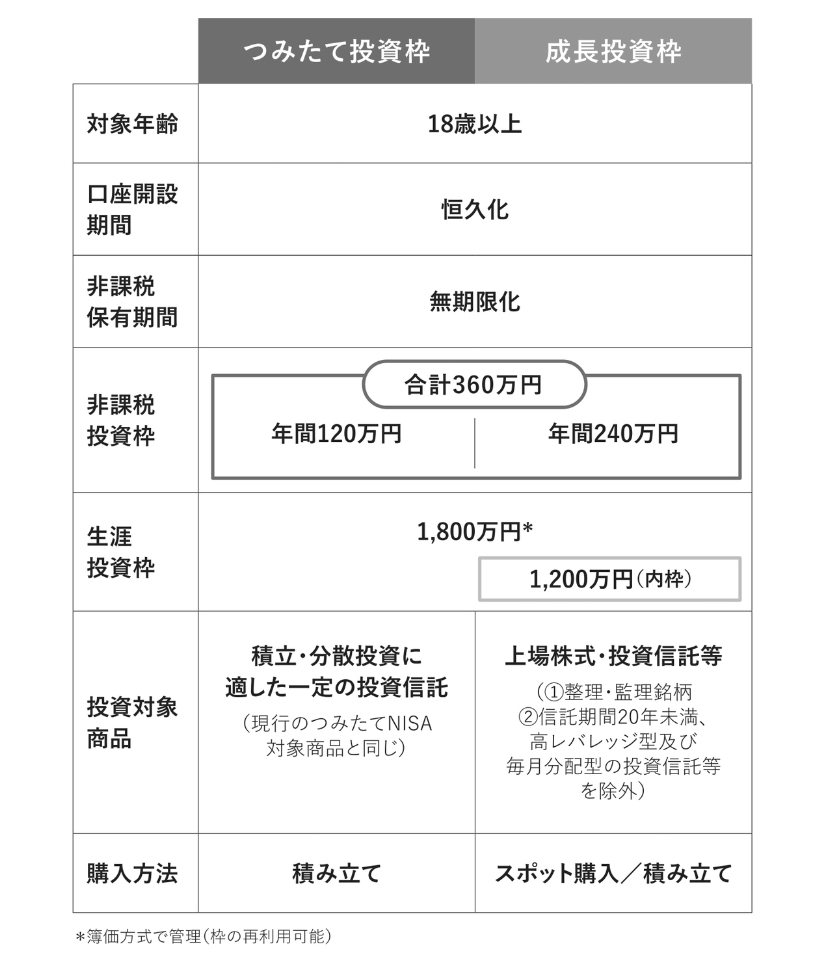

新NISAの概要

新NISAの概要は以下の通りになります。

出所 竹川美奈子 大改正でどう変わる? 新NISA徹底活用術

ポイントは3点あります。

①非課税期間の無期限化

②投資可能額の引き上げ

③売却翌年に投資枠が復活

①非課税期間は旧NISAでは

一般NISAが5年、積立NISAが20年でした。

新NISAでは非課税期間が無期限になります。

つまり、旧NISAよりも長期投資が可能となります。

長期投資の利点は複利と平均回帰性です。

以下の記事で複利の利点を紹介しているため、興味のある方はみて下さい。

複利により資産増加速度が上がり、

平均回帰性により運用利回りがプラス域に収束していきます。

出所

新NISAでは非課税期間の無期限化を有効に活用するために投資期間はなるべく長くすることが重要になると考えます。

極端な考えにはなりますが

SNSで年初に一括投資が話題になっているのも

なるべく投資期間を長くするための1つの戦略であると言えます。

②旧NISAでは

一般NISAで年間120万円、積立NISAで年間40万円が投資可能額でした。

新NISAでは

積立投資枠年間120万円、成長投資枠年間240万円、合計で年間360万円となります。

新NISAの全枠では合計1800万円となります。

1800万円は大金であり、大半の方は用意するのに時間を要することが考えられます。

しかし、新NISAは非課税期間が無期限のため、

自分のペースで無理なく積立てをすることが一案となります。

インデックス投資は長期投資であり、

株式市場から退場しないためにSNSでの他人の言動などに影響されずに自分のペースを貫くことが必要と考えます。

1800万円を運用利回り4%で20年間運用すると

合計が約3944万円となります。

計算は以下のサイトで行いました。

新NISAだけで老後2000万円問題は解決できます。

③旧NISAでは売却後には投資枠が消滅していました。

新NISAでは売却翌年に投資枠が復活します。

ただし、翌年に復活する投資可能額は最大で360万円です。

例えば

新NISAで500万円分売却した場合

翌年に360万円の投資枠が利用可能です。

翌々年に残り140万円の投資枠が利用可能となります。

新NISAではできるだけ長期投資を行いたいですが

不測の事態に対応しやすくなった点は大きな利点となります。

新NISAを使うべき理由

新NISAの最大のメリットは非課税です。

株式の売却や配当には通常約20%の税金がかかります。

しかし、新NISAでは税金がかかりません。

個人で利用できる節税方法は限られており

その中でも利用可能額が大きく、資産形成に合致した新NISAは有効な選択肢になると考えます。

2020年の調査によると投資をしている人の割合は

全体で約40%となっています。

日本は賃金の停滞に加えて、近年インフレが生じています。

預金での資産運用では相対的に資産価値が下がってしまうリスクが顕在化しています。

新NISAは大半の方にとって必要な資産形成方法の

1つであるため、これをきっかけに資産形成や投資を行う人が増えると良いと思います。

新NISAの注意点

新NISAを行うに当たり注意点は2つあります。

①投資商品は自分で選ぶ

②対面での相談(銀行や証券会社)はしない

①投資商品は自分で選んで下さい。

自分で納得して、選ぶことが長期投資の実践につながります。

投資商品を選ぶ際の基準は以下の記事で紹介しているため、興味のある方はぜひ見てください。

資産運用としての株式投資は企業と投資家は利益相反関係になります。

つまり、投資家の利益が多いと企業の不利益が大きくなります。

企業の利益が大きいと投資家の不利益が大きくなります。

何も知らずに銀行や証券会社に相談しに行くと

高確率で長期投資に向かない商品を紹介されます。

具体的には維持コストが高い商品です。

近年、維持コストの引き下げ競争が起きており、

世界全体に分散された投資信託でも維持コストは約0.05%となっています。

一方で維持コストが2-3%の投資信託も存在しています。

維持コストと投資成績は無関係であることが様々な研究で明らかになっています。

よって、維持コストが低い商品を選ぶには

ネット証券で自分で商品を選択することが重要になります。

投資や資産形成の場合、専門家だから安心できるとは考えない方が良さそうです。

新NISAではじめて投資をするという方は

少額からインデックス投資やETFなどを行うことをおすすめします。

まとめ

新NISAは非課税期間の無期限化や投資可能額の拡張、投資可能枠の復活により万人向けの資産形成方法と考えます。

新NISAを利用することで大半の方の資産形成の問題は解決できると考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

![]()