子育て世代において教育費は必要性が高いお金と考える方が多いと思います。

子供の教育費は公立か私立で大きく異なりますが

平均して1人当たり約1000万円かかると言われています。

1000万円は大金であり

大半の家庭において準備するのには時間がかかり、計画を立てて備える必要があると考えます。

今回は教育費を準備しやすい時期と対策について考えていきます。

結論として

教育費の準備はできるだけ早い時期から開始することが重要です。

ただし、お金と経験のバランスを加味する必要があります。

お金を貯めやすい時期

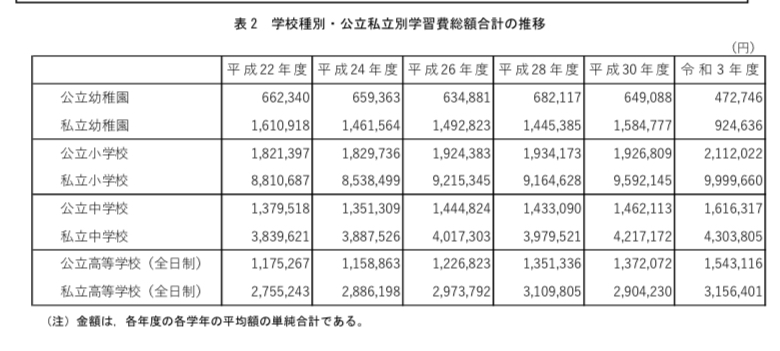

以下は教育費の推移を示した表になります。

出所

https://www.mext.go.jp/content/20221220-mxt_chousa01-000026656_1a.pdf

公立と私立で大きく費用が異なっていることがわかります。

私立の小学校を除き

中学校、高校以降に多くの費用が必要になっていることがわかります。

これらのことから

お金を貯めやすい時期は

中学校入学前と言えそうです。

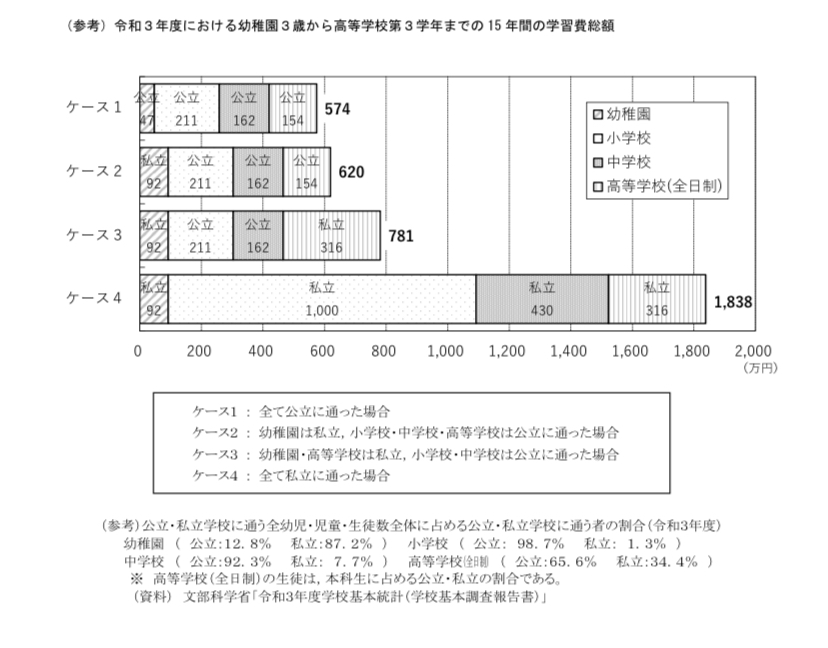

お金を貯める比率を調整する

中学校入学前までがお金を貯めやすい時期ですが

特に小学校入学前までが重要になると考えます。

つまり、子供が0-6歳の時期です。

上記の表を再確認すると

公立、私立ともに費用が1番少ない時期です。

支出が少ない時期に貯金率を上げることは

比較的行いやすいと考えます。

貯金ではなく投資でお金を準備すると考えた場合、

期間が長ければ長いほど有利になります。

子供が0-6歳の時期から

高校入学で15歳

大学入学で18歳

と考えると10年以上の期間があります。

過去のデータをみると

投資期間が長ければ長いほど

運用利益はプラス域に収束されます。

出所

https://freetonsha.com/2019/01/02/long-term-investment/

加えて、期間が長くなればなるほど

複利の力が大きくなります。

私の場合は

子供が小学校入学前の6歳までに

ジュニアNISAを上限の範囲内で利用しています。

株式投資は資産価値が変動しやすいことから

教育費の準備は出口戦略が重要となります。

以下の記事で出口戦略について考えています。

ジュニアNISAは2023年で終了するため

2024年以降は新NISA制度を利用することが1案となります。

無理のない範囲で行うことが最重要

教育費は必要性が高い費用ですが

無理のない範囲内で準備することが重要です。

中学校入学前までが貯めやすい1つの時期ではあります。

しかし、その時期の経験を無視してまで

お金を貯めることに注力するのは

子供の育児におけるコスパとしては低くなってしまう可能性があります。

以下の記事で紹介しましたが、

子供の教育費のコスパが最も高い時期は

小学校入学前と言われています。

その理由は小さい時に獲得した知識や技術は

使える期間が長いためです。

教育費を貯めやすい時期は子供が小さい時ですが

子供の教育費のコスパに関しては小さい時の方

が良いと言う矛盾した結果となります。

よって、

このバランスを上手く取りながら

子供の教育費を準備することが重要となります。

まとめ

子供の教育費を貯めやすい時期は中学校入学前です。

教育費の準備を株式などの資産運用で行う場合は

小学校入学前が1つのポイントなると考えます。

教育費の準備は無理のない範囲で

教育費の準備とその時期に得られる経験とのバランスを考えて行うことが重要と考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。