保険についての知識を確認するために

いらない保険という本を読みました。

</p

健康保険は優れており、民間保険がほぼ不要ということを再確認できました。

また、保険を選ぶ際の基準を学ぶことができたため紹介します。

結論として

保険は緊急性、重大性、経済合理性、不確実性に基づき判断すると民間保険はほぼ不要です。

最強の保険は健康保険

日本人は健康保険に加入しています。

健康保険により、医療費の負担は3割以下となります。

加えて、高額療養費制度もあるため、1月当たりの支払いの上限額が決められています。

病院で働き、リハビリの現場にいると様々な病気の中で入院日数が長い傾向にあるのが脳の病気です。

脳の病気で入院した場合の

医療費負担が以下のようになります。

出所 後田亨 永田宏 いらない保険

健康保険の優秀さがわかります。

健康保険に入っていることで実負担は少ないため、

民間の医療保険の必要性は乏しいと言えます。

保険が必要な場合は?

保険はまとまったお金がない時に

まとまったお金が必要な事態に備えるために必要です。

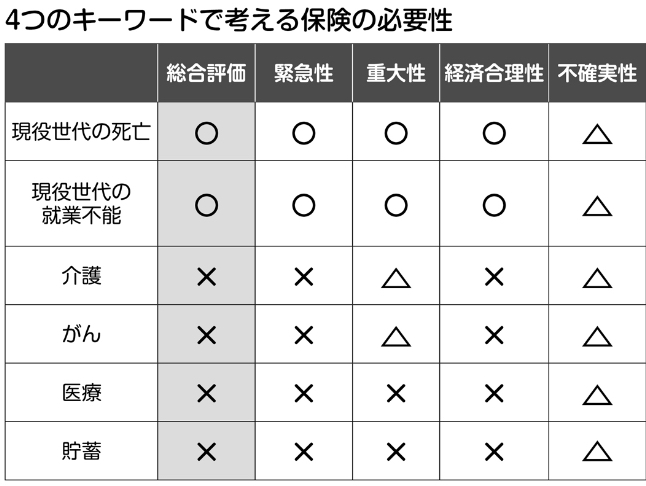

保険の必要性を考えるには4つの視点が重要と著者は述べています。

①緊急性

②重大性

③経済合理性

④不確実性

緊急性は近い時期に不測の事態が起こるか。

重大性は自分では用意できない額のお金が必要になるか。

経済合理性は安い保険料で大きな保証が持てるか

不確実性は契約内容が時代の変化に合わなくならないか

この4つの視点で考えると必要な保険は

子育て世帯の世帯主の死亡や就業不能状態に備える保険です。

介護や医療保険の必要性は低いと言えます。

出所 後田亨 永田宏 いらない保険

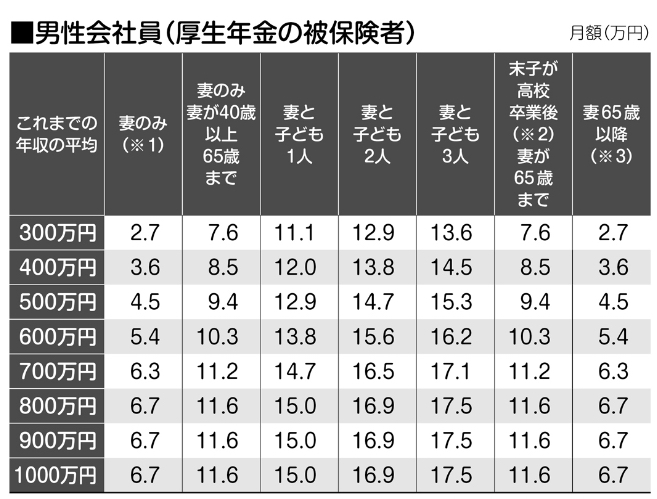

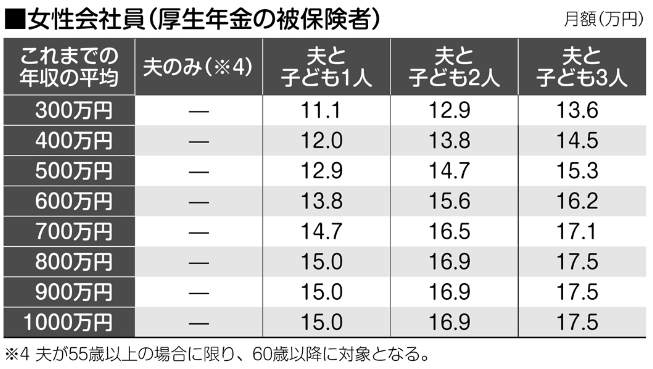

また、万が一世帯主が死亡した場合には厚生年金加入者であれば遺族年金が給付される点は考慮すべきです。

遺族年金は男性と女性で異なる点があります。

出所 後田亨 永田宏 いらない保険

保険に投資や貯蓄機能を求めない

保険と投資や貯蓄は分けた方が良いと著者は述べます。

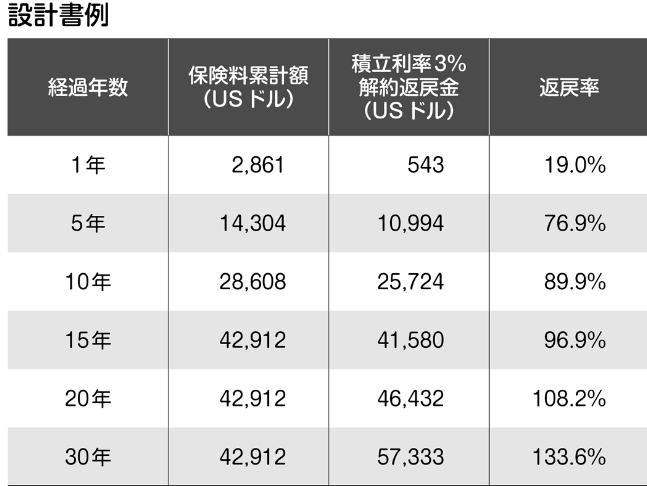

外貨建て保険や学資保険を例にすると

金利が預金より高く、長期で契約すれば元本割れしない場合があります。

しかし、解約返戻率を見ると短期では元本を大きく下回ります。

解約返戻率が低いということは保険以外の部分にお金が使われている可能性が高いと著者は述べています。

以下は外貨建て保険の一例です。

出所 後田亨 永田宏 いらない保険

15年経っても解約返戻率は100%を下回り、元本割れしています。

金利や保険の保証よりも手数料が高くなっている証拠です。

掛け捨て以外の長期保険を検討する際は解約返礼率を確認することをおすすめします。

保険商品の大半は利益相反であり、

保険契約者が損をすると保険会社が得をします。

一方、保険契約者が得をすると保険会社が損をします。

保険の利用は必要最低限に留めること

保険に投資などの機能を求めないことが重要です。

著者は投資ではiDeCoやNISA、貯蓄では貯金を推奨している点も納得できます。

私の考えと実践方法

健康保険が優れているため民間の医療保険の必要性は低いと考えます。

加えて、保険は保険、投資は投資と分けることが重要です。

保険に様々な機能を求めると手数料が高くなり、保険契約者が損をして、保険会社が得をしやすくなります。

また、利益相反の視点で考えると

保険会社がおすすめする商品は保険契約者は損する可能性が高いことは意識すべきです。

保険は自分で必要な補償額を考え、自分で決めることが重要です。

私は子育て世帯の世帯主であることから

掛け捨てのネット派遣会社の生命保険を利用しています。

子供の年齢や所有する金融資産額を考慮し、

年々保険での補償額を減らしています。

一般的に保険は年齢が上がると保険料金が高くなるため、必要な額だけに見直しています。

そうすることで余計な保険料の削減につながります。

まとめ

健康保険は優れています。

民間保険を利用する場合、必要最低限で緊急性、重大性、経済合理性、不確実性に基づき決定することが重要です。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。