最近は様々な物価が上がっている反面、給与はあまり上がっていない印象があります。

新NISAを利用するには投資する元本の資金が必要です。

しかし、物価が上がり、給与が上がらない状況では新NISAをはじめとした良い投資環境が整っても上手く活用できない可能性があります。

今回は人生の大きな大きな支出である家、教育費、自動車のインフレ率を確認した上で、新NISAを利用する方法を検討します。

結論として

インフレが進んでいるため、新NISAを上手く活用するには支出の取捨選択が必要です。

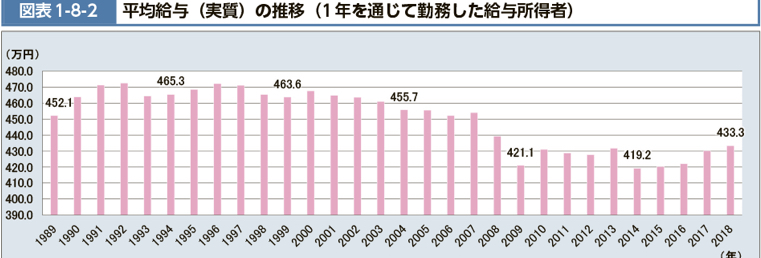

日本の給与は長期停滞

日本の平均給与は30年前の1990年から大きく変わっていません。

出所

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-08-02.html

2024年になり日経平均は高騰し、30年前の史上最高値を更新しました。

しかし、これから株価と連動して給与が上がっていくかは不透明です。

家のインフレ

人生で最も大きな買い物は家と言われています。

近年家を作るのに必要な材料の価格が上がっている傾向があります。

ここ数年でも新築の住宅で100-200万円、

都心部のマンションではそれ以上の価格上昇が生じています。

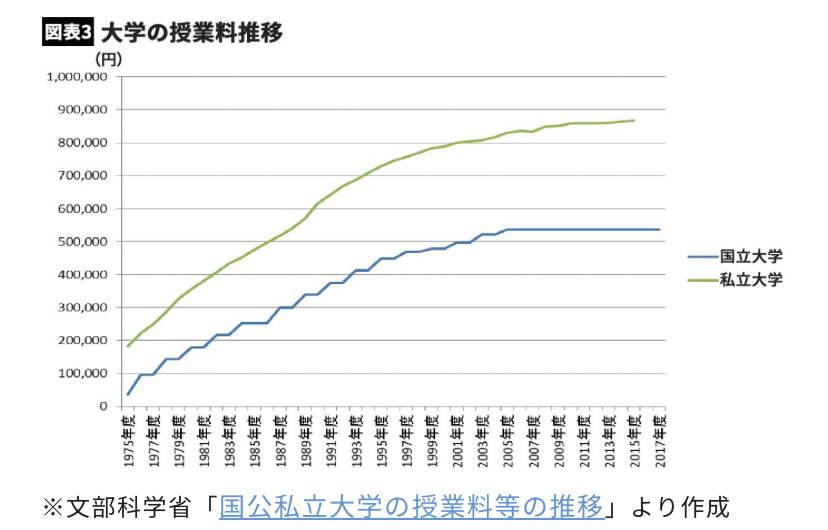

教育費のインフレ

教育費は子供1人で約1000万円かかると言われています。

特に教育費が多くかかるのが大学です。

以下は国立と私立大学の教育費のインフレ率です。

https://president.jp/articles/-/32530

私立大学で特に教育費が上がっていることがわかります。

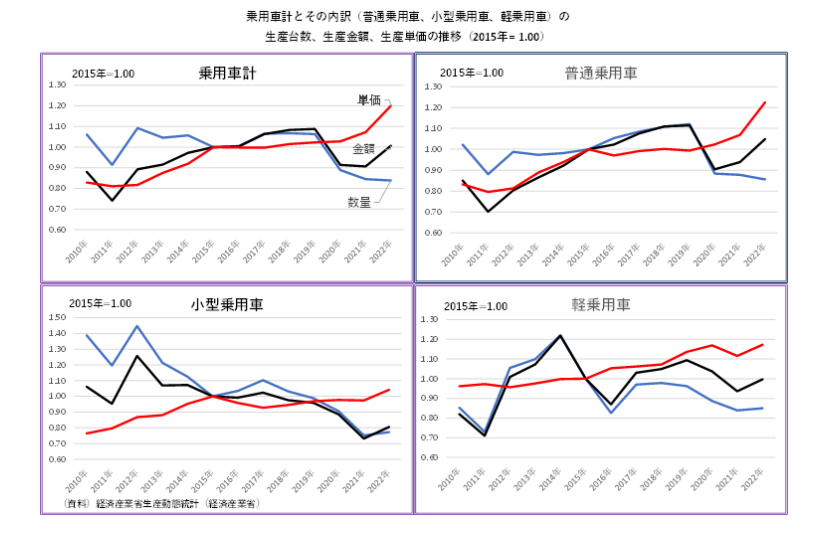

自動車のインフレ

自動車は数年から数十年で買い替える方が多いと思います。

軽自動車、普通車共に価格は上昇傾向です。

出所

加えて、自動車は維持費も多くかかります。

私の考えと実践方法

人生における大きな支出である家、教育費、自動車は値上がり傾向にあります。

一方で収入は横ばいとなっています。

加えて、ここ数年でインフレの進行が早まっており、今後もインフレが続くことが予想されます。

収入の大幅な上昇が難しいと考えると年数が経つほど投資資金を作りづらくなる可能性が十分に考えられます。

そのため、投資資金を作るには大きな支出である家、教育資金、自動車のどれにお金を使うかの取捨選択が必要になります。

どこかの支出を減らし、減らした分の資金を新NISAの投資元本にすることが一案となります。

私の場合、

家は賃貸、自動車は中古車にして、大きな支出を減らすように努めています。

あなたの価値観に応じて取捨選択することが重要と考えます。

また、最近は100円から投資信託を購入できるため、お金が多くなくてもまずは新NISAを始めてみることも重要と考えます。

お金がお金を産む経験をできるだけ早く体験することをお勧めします。

まとめ

様々なインフレが進んでいる反面、収入は停滞しています。

新NISAを上手く利用するには支出の取捨選択が重要になると考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。