2人以上の勤労者世帯が負債を保有している平均割合は約38% と言われています。

年齢が高いほど貯金が増えて、負債が減る傾向があります。

今回は負債と投資の関係性について検討します。

結論として

貯蓄額が多いほど、投資割合が増え、純資産が増える傾向があるため、負債の保有は慎重に検討する必要があります。

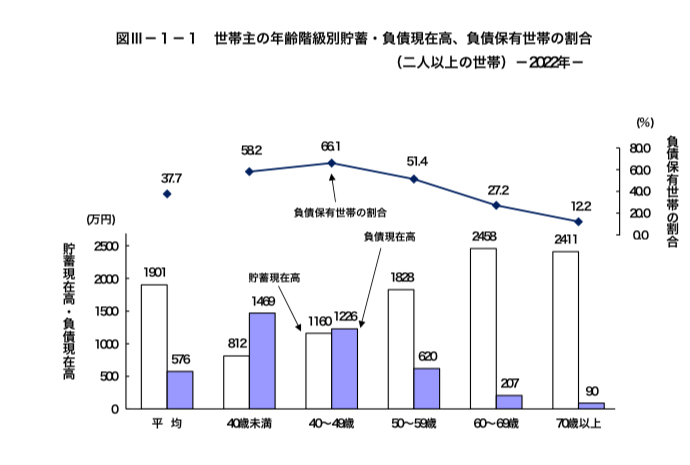

2人以上の勤労者世帯の負債と貯金割合

総務省の家計調査によると

2人以上の勤労者世代の負債保有割合は

全体平均で37.7%

50歳でピーク(66.1%)となり、それ以降は負債保有割合は減っていきます。

出所

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2022_gai4.pdf

負債割合が減ることに伴い純資産(資産−負債)が

プラスになっていることもわかります。

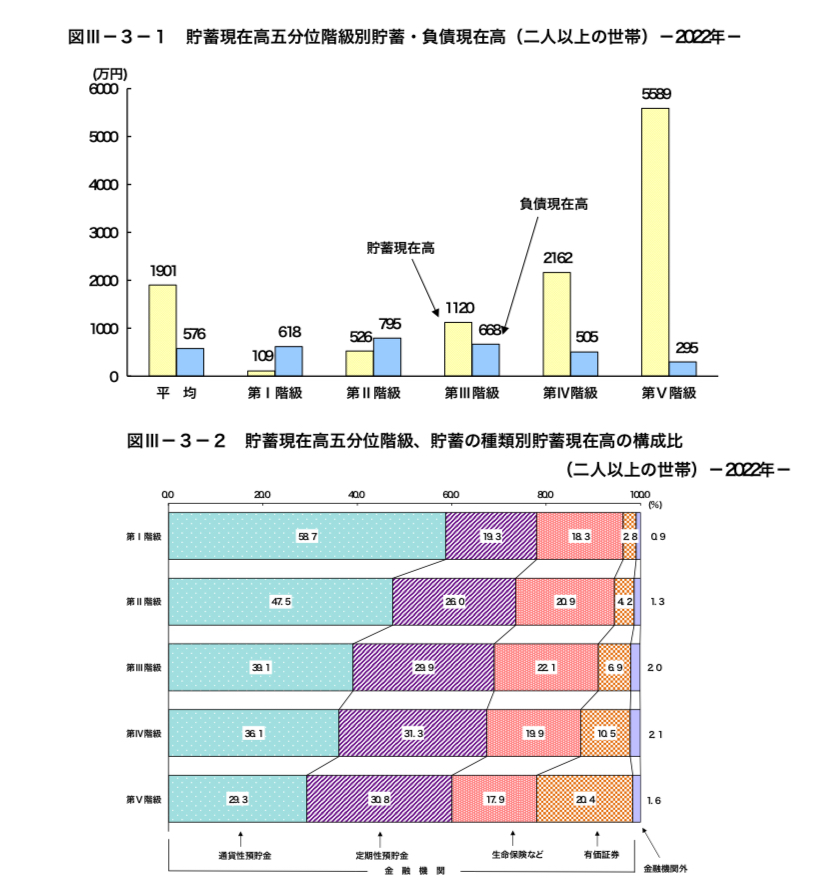

貯蓄が増えるほど投資の割合が増加

貯蓄が多い世帯ほど有価証券の保有率が高くなり、

預金の割合が減っていることがわかります。

出所

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2022_gai4.pdf

貯蓄が増えるほど資産運用に積極的になる傾向があると言えます。

私の考えと実践方法

勤労者世帯の持家率は約80%であり、

持ち家の購入は40歳未満が多いことから

負債の大半は住宅ローンの可能性が高いです。

住宅ローンの返済が進むことで負債が減り、

資産、純資産(資産−負債)が増えるという結果になっていると考えます。

貯蓄額が増えないと有価証券比率が増えていないということを考慮すると過度な負債は資産形成を遅らせるリスクを含んでいることもわかります。

持家を検討する際には資産形成の視点を持つことも必要になると言えます。

お金の名著であるロバートキヨサキの金持ち父さん貧乏さんでは

資産はプラスのキャッシュフロー

負債はマイナスのキャッシュフロー

と述べています。

プラスのキャッシュフローを得るには負債ではなく

資産が必要なため、一般的には負債はなるべく少ない方が資産形成は円滑に進むと考えます。

ただし、不動産投資や株式の信用取引などでは

レバレッジ(借入=借金、負債)を利用して

資産形成する方法もありますが、一般的な兼業投資家にはハードルが高い部分もあります。

私の場合

負債をなるべく減らすために持家ではなく賃貸を選択しています。

資金を持家にかけずに、新NISAなどの有価証券にかけています。

有価証券はプラスのキャッシュフローを得られる資産です。

所得が平均と比べて大きくない場合の資産形成は取捨選択が必要になります。

資産を増やすために負債を減らすという戦略を採用しています。

まとめ

2人以上の世帯の負債保有割合は全体平均で約37%、50歳以下では約66%となっています。

貯金割合が増えるほど株式投資の割合が増えており、純資産の割合も増えています。

資産形成視点では負債の保有については慎重に検討することが必要になると考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。