2024年から新NISA制度が始まります。

新NISA制度では利用可能額が現NISAよりも多く

年間360万円、合計1800万円まで非課税で

投資が可能となります。

年間360万円と聞くと

そんなに投資できないと言う方が大半だと思います。

今までに株式投資をしており、

特定口座や一般口座に株式を保有している方は

株式を売却して新NISA 口座で買い直すことを

検討している方もいるかと思います。

私もその1人です。

今回は新NISA に向けて特定口座からの乗り換えの有効性について検討していきます。

結論としては

理論的には新NISA口座への乗り換えが有利ですが、リスク許容度を合わせて考慮することが必要と考えます。

新NISA への乗り換えは有利!?

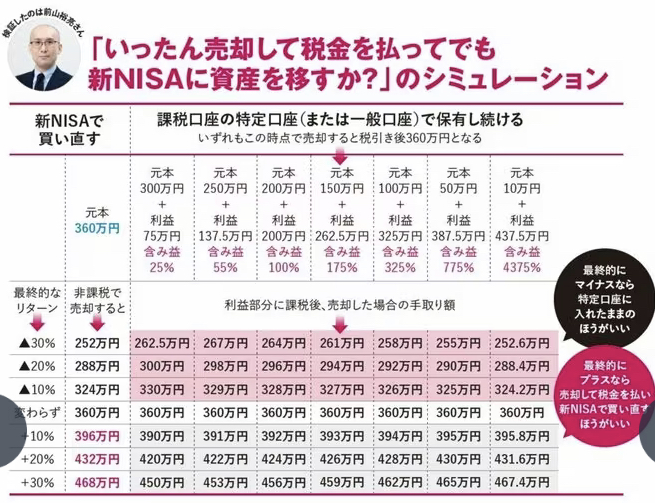

以下の記事で特定口座から新NISA への乗り換えの検証をしています。

特に以下の表が参考になります。

出所

https://dot.asahi.com/articles/-/203532?page=1

新NISA での出時点での運用利益がプラスなら

過去の運用利益に関わらず乗り換えた方が有利という検証結果がでています。

新NISA制度は無期限

現行のNISA制度は利用期間が一般NISA 5年か積立NISA 20年と決められていました。

一方、新NISA制度は利用期間は無制限となっています。

つまり、期間の制限がないため無理に全ての枠を最短で埋める必要性はないと考えます。

長期投資での複利の力を使うには

最短で新NISA枠を埋めることは合理的です。

しかし、年間360万円の投資は積立NISAと比べると額が大きく、

積立NISA に慣れた方からする精神的な負担が増加する恐れがあります。

長期投資を続けるには精神的な負担はなるべく減らすことが重要と考えます。

私の場合は

まずは積立投資枠の120万円を優先的に埋めることから始めようと考えています。

積立投資枠は月10万円のため、クレジットカード決済が可能であり

確実にポイント還元を得られるためです。

リスク許容度を再確認する

新NISA制度は資産形成の大きなチャンスと考えます。

しかし、現行NISA制度よりも利用可能額が多いため

無理に最短で行うとリスクに耐えきれず

長期投資を続けることが困難になる恐れがあると考えます。

そこで今一度、

あなたのリスク許容度を再確認することをおすすめします。

長期投資のストレスを減らすにはリスク許容度の範囲内であることが重要です。

私の場合は

資産の内訳は生活防衛資金を除いた上で

現金2割

株式8割

です。

生活防衛資金を確保し

短期的には株価の変動は気にしていません。

現金比率がある程度あることで、

不測の事態の対応や暴落時の買い増しに対応できると考えています。

まとめ

新NISA制度で利用可能額が増え、

利用可能額を補うための特定口座からの乗り換えは理論的には有利です。

長期投資に必要な精神的な安定には

あなたのリスク許容度を確認した上で新NISA制度を利用することをおすすめします。

クリック応援していただけると毎日のブログ更新の励みになります!