つみたて投資の終わり方を読みました。

大半の方は資産形成期であり、お金を増やすことをしていると思いますが、お金を減らす(使う)時期が必ず来ます。

お金は使わないと効果は実現しないためです。

つみたて投資の終わり方は資産形成中の方も、読む必要性が高い本と考えます。

今回はつみたて投資の終わり方での学びを紹介します。

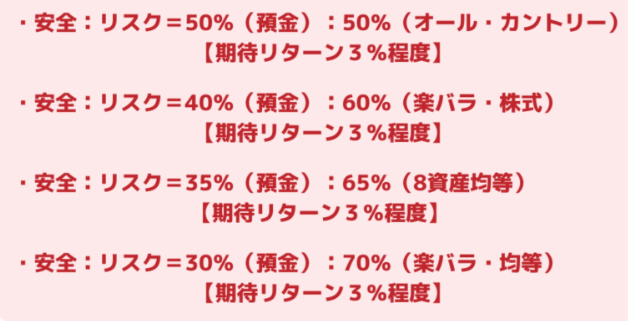

お勧めの4つのポートフォリオ

大半の方にとって、つみたて投資終了時期は定年時になる可能性が高いです。

定年により、収入が減るするため、今まで通りにつみたて投資が持続できなくなるためです。

収入が減るため、ポートフォリオのリスク資産と安全資産の比率を変える必要があると著者は述べています。

収入が減ることで、リスク許容度が低下する可能性が高いためです。

リスク資産の割合が多く、資産価値の変動が大きくても給与があれば、給与で補填ができます。

しかし、定年により給与が減るとそのような補填が困難になります。

よって、定年後はポートフォリオのリスク資産の比率を下げ、安全資産の比率を上げることを著者は勧めています。

著者のお勧めのポートフォリオは以下になっています。

出所 カン•チュンド つみたて投資の終わり方

これら4つのポートフォリオの期待リターンは約3%となっています。

取り崩しは総資産から定率で3%程度を推奨

資産を取り崩す際には定額ではなく、定率で取り崩すことを勧めています。

定額解約では株価が低い時に多くの株式を解約することになひ、総資産の持続性が損なわれる可能性があります。

一方、定率解約であれば株価が高ければ受け取る金額が増え、株価が低ければ受け取る金額が減ります。

また、著者は安全資産とリスク資産の全体から取り崩しをすることを勧めています。

例えば総資産が1000万円(安全、リスク資産50%ずつ)で3%取り崩す場合

安全資産から15万円(1.5%)、リスク資産から15万円(1.5%)で合計30万円(3%)となります。

総資産全体から取り崩すことでリバランスも兼ねることが可能となります。

例えば上記の翌年株価が10%上がった場合

総資産が970万円(安全485万円、リスク485万円)から

総資産が1018.5万円(安全485万円、リスク533.5万円)となります。

1018.5万円から3%取り崩すと約30.5万円となり

総資産が988万円となります。

その内訳は安全494万円、リスク494万円となります。

リスク資産を多く取り崩し、安全資産を増やすリバランスになります。

一方、株価が下がった場合は、安全資産を多く取り崩し、リスク資産を増やすリバランスとなります。

安全資産とリスク資産を含めた総資産から定率で取り崩すことで

リスク資産を高い時に売り、安い時に買う

ことが可能となります。

また、期待リターンと同程度の取り崩しにすることで資産の持続性を維持することにもつながる可能性があります。

資産の取り崩し率を少なくする方法

長期投資で資産形成を行って来た方では資産の取り崩し率をなるべく少なくしたいと考える方も多いと思います。

資産の取り崩し率を少なくする方法は2つあります。

①総資産額を増やす

②年間の必要額(支出額)を減らす

総資産が増えれば資産の取り崩し率を減らすことができます。

例えば年間120万円必要な場合

総資産額が1000万円の場合、12%の取り崩し

総資産額が4000万円の場合、3%の取り崩し

となります。

また、年間の必要額が120万円から60万円になれば

総資産額が1000万円の場合、6%の取り崩し

総資産額が4000万円の場合、1.5%の取り崩し

となります。

私の考えと実践方法

1人で投資を完結する場合は著者のように年齢と共にリスク資産の割合を減らし、安全資産の割合を増やすことが合理的と考えます。

一方、子供世代を含めた二世代の資産運用と考えるとリスク資産の比率を下げる必要はないとも考えられます。

安全資産とリスク資産ではリスク資産の方が期待リターンが高くなるためです。

経済評論家の山崎元さんは年齢と共にポートフォリオを変更する必要がないとも述べています。

私の場合はニ世代運用を検討しているため、年齢と共に安全資産の割合を増やすことは今

の所考えていません。

しかし、資産を取り崩す際には定率で、自分のポートフォリオの期待リターン以下にする予定です。

まとめ

年齢と共に安全資産とリスク資産の比率を検討する必要があります。

資産から定率で取り崩すことで、リバランスにもつながり総資産の持続性が高まる可能性があります。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。