株式投資の定説の1つに年齢に伴いリスク資産の比率を下げることが挙げられます。

その理由として、

人的資本の価値低下(収入の低下)、運用期間の短縮

があります。

株式はハイリスクハイリターンの資産クラスになるため一理あると考えます。

しかし、各資産クラスの中では株式の成長性は群を抜いています。

長期投資による資産増加を考慮するとできるだけ株式の比率は下げたくない時の対応策として

二世帯運用が挙げられています。

今回は二世帯運用について考えていきます。

結論として

二世帯運用をすることでリスク資産の比率を下げずに長期投資が可能となります。

年齢と共にリスク資産の比率を下げる定説

年齢と共にリスク資産を下げる定説があります。

よく挙げられる例としては

若年ほど株式の比率を上げ

高齢になるほど債権や現金の比率を上げる

というものです。

株式はハイリスクハイリターンの資産クラス

債権や現金はローリスクローリターンの資産クラスです。

リスクは変動幅であり、リターンは利益です。

リスクが高いとリターンは高くなり

リスクが低いとリターンは低くなる傾向があります。

若年であれば所有資産の価値が下がっても

人的資本(収入)で補えます。

しかし、高齢だと人的資本が下がっており補えきれません。

これらのことから年齢と共にリスク資産の比率を下げることが定説となっています。

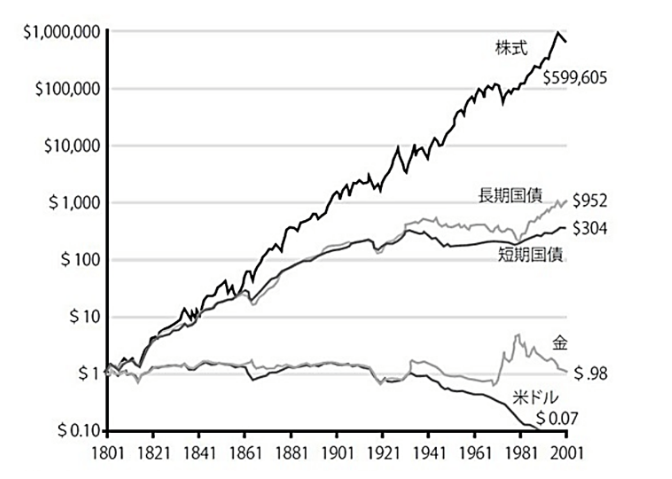

しかし、以下の図のように株式の成長性は他の資産クラスを圧倒しています。

出所 株式投資の未来 ジェレミーシーゲル

よって、可能な限り長期投資をすることが合理的な選択となると考えます。

1人の運用期間だと30-40年が精一杯ですが

子供、親の二世代と考えると運用期間は100年近く

取ることが可能となります。

二世代運用とは

二世代運用は山﨑元さんが推奨しています。

私は上記記事を読んでから、二世代運用をすることを決めました。

二世代運用をすることで得るメリットは3つあると

考えます。

①投資期間の延長

②リバランス不要

③子供の金融教育

①投資期間が長くなればなるほど運用利益は高まり

平均回帰性が働きやすくなりリスクが減ります。

出所

https://freetonsha.com/2019/01/02/long-term-investment/

長期投資をすることで

ローリスクハイリターンの実現につながると考えます。

②リスク資産の調整をしなくて良いことから、

若年期からの投資方法の継続が可能となり手間がなくなります。

③2022年から金融教育が高校で義務化されました。

しかし、金融教育は分野が広いことから

学校だけで学ぶのは困難となることが予想されます。

よって、今後の金融教育においても独学か家庭で学ぶのが主になると考えます。

金融教育を学ぶには日頃からの実体験が重要であると考えます。

そのため、二世代での資産運用は金融教育には最適と考えます。

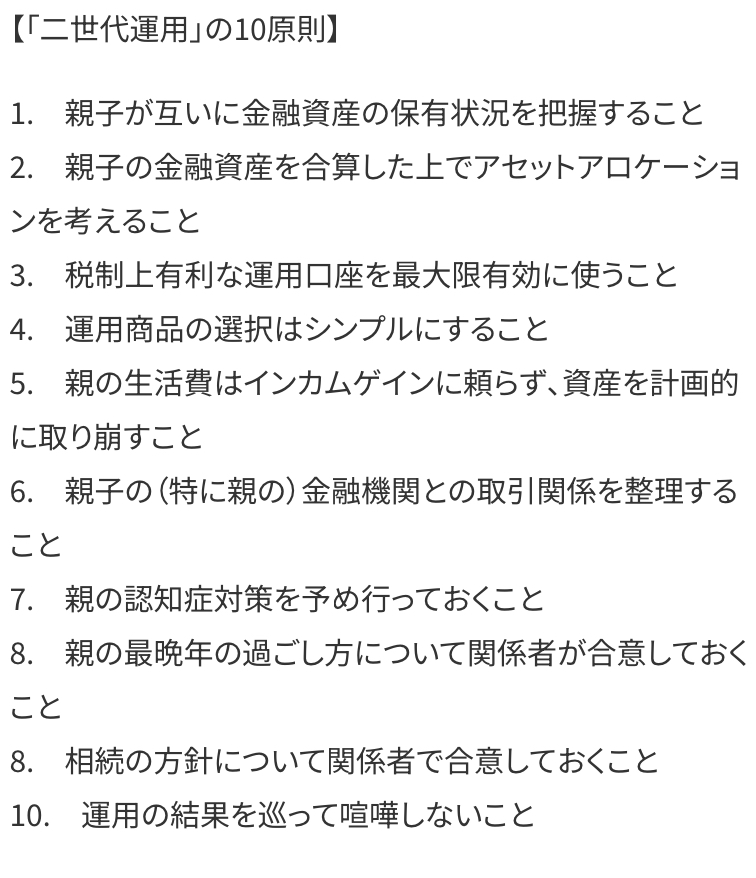

二世帯運用をするために必要な10原則

二世代運用をするには必要な10原則が紹介されています。

出所

https://media.rakuten-sec.net/articles/amp/36560

私は自分の親世代と二世代運用を試みましたが失敗しました。

その理由は2つあります。

①親世代は株式による資産運用の経験が乏しい

②金融資産の保有状況共有が困難

①私の親は60代であり、資産形成は定期預金、貯金等ローリスクローリターンの資産クラスが主です。

元本保障のないハイリスクハイリターンの株式投資はギャンブルと似ていると感じるようです。

投資の原則などを説明してもダメでした。

②親世代はお金に関する話はしたくないと考えている方が多数派だと思います。

お金の話は汚い、いざこざが起きやすいと思っているようです。

そのため、金融資産の保有状況の把握が困難でした。

これらを避けるためにも

自分と自分の子供世代の二世代運用を行うには

子供に対する金融教育が必要になると考えます。

ジュニアNISAや新NISAなどを通して

インデックス投資を身近なものとして体験してもらう。

今後の日本では資産運用の必要性がより高まる可能性が高いため、二世代運用の実現に向けてこの10原則は意識して実践していきたいと考えます。

まとめ

二世代運用は長期投資実現につながる有効な方法であると考えます。

二世代運用を行うには金融教育や10原則を実践することが必要になると考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()