新NISAやiDeCoは非課税口座です。

一般口座や特定口座では売却や配当に約20%の税金がかかりますが、新NISAやiDeCo口座では税金がかかりません。

非課税口座を有効に使うには株式比率を上げる必要があると考えます。

今回は非課税口座での株式比率を上げる理由と実践方法について検討していきます。

結論として

非課税口座では株式比率を上げ、その他でリスク調整をするのが有効と考えます。

新NISAやiDeCoは株式100%が良い

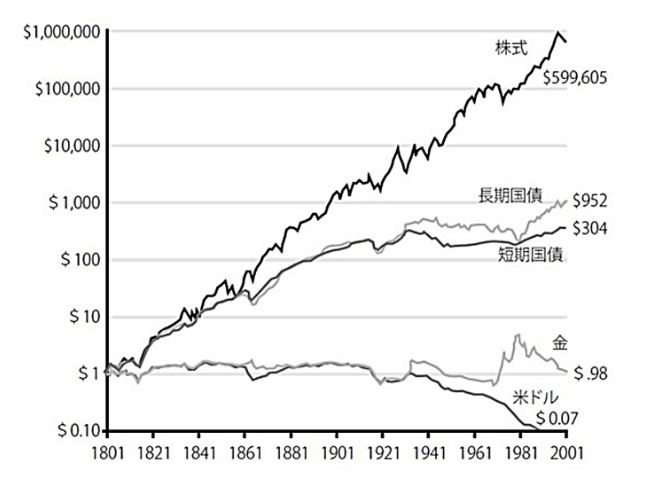

各資産クラスの成長性をみると株式が圧倒的に優れていることがわかります。

出所

株式投資の未来 ジェレミーシーゲル

売却する際に利益が多いほど税金も多くなるため、株式投資は非課税で行える方が有利です。

成長性が高い資産クラスほど非課税口座に適しています。

よって、債権やREITなどが含まれた投資信託よりも株式の比率が高い投資信託を選択することが有効です。

しかし、リターンが大きいということはリスクも大きくなります。

実際に株式と債権などを比べるリターンが高まるとリスクが高まっていることがわかります。

出所

株式はリターンが大きい分リスクも大きい資産クラスであることは留意すべきです。

株式での分散は必要

株式のリスクを下げるには分散投資が有効です。

株式投資の格言に

卵を1つのカゴに盛るな

とあります。

この格言を活かすにはインデックス投資の分散性を有効活用したいところです。

インデックス投資ではS&P500や日経平均など特定の指数に連動しており、多くの企業が含まれます。

1つの企業の成績が悪くても、他の企業の成績が良ければカバーされるといった具合です。

分散することでリスクとリターンが下がります。

ハイリスクである株式投資を長期間実践するには

分散が不可欠であると考えます。

実際に、私は投資初心者で約30%下落したコロナショックを体験しました。

しかし、インデックス投資で分散が十分なされていたため、株式投資を継続できました。

非課税口座以外でリスク調整する

しかし、非課税口座で株式100%にすると不安に感じる方が多いと思います。

そこで、非課税口座以外でリスク調整を行うことをおすすめします。

具体的には

銀行預金や個人向け国債など株式とは異なる資産クラスを所有することが有効と考えます。

銀行預金や個人向け国債は元本保証されている点もリスクの調整には便利だと考えます。

個人向け国債は最近金利が上がってきており、

2024年1月時点では約0.6%となっています。

私の場合は

新NISAやiDeCoの非課税口座は全てインデックス型投資信託です。

余剰資金は個人向け国債ではなく

ネット銀行(楽天銀行)を利用しておりで金利は約0.04-0.1%です。

まとめ

新NISAやiDeCoの非課税口座は株式比率を上げることが有効です。

株式はハイリスクハイリターンな資産クラスのため長期投資には分散投資が不可欠と考えます。

非課税口座は株式、それ以外は銀行預金や個人向け国債など株式とは異なる資産クラスを所有することでリスクを調整することが有効と考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。