インデックス投資と同じ位高配当投資にも人気があります。

高配当株投資は配当としてお金を得ることができるため、完全なる不労所得です。

しかし、資産形成期には高配当投資よりもインデックス投資の利点が大きいと考えます。

今回は高配当株投資とインデックス投資の比較と

選び方について検討します。

結論として

資産形成期はインデックス投資、資産形成がある程度終了したら高配当投資が一案です。

高配当投資が資産形成期には向かない理由

資産形成期には高配当投資は向かないと考えます。

その理由は2つあります。

①配当再投資により利益は拡大する

②税金の繰延効果が得られる

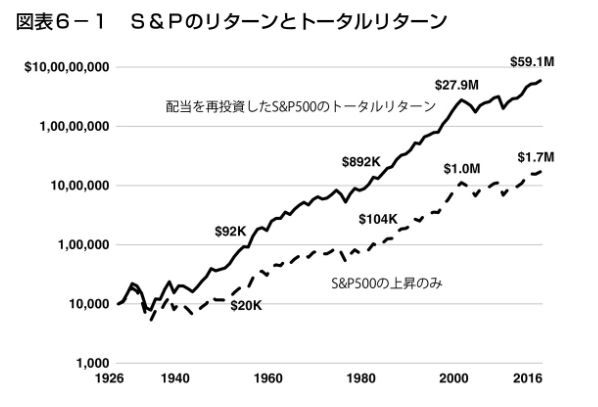

配当を再投資するかしないかで将来の利益に大きな差が出ると言われています。

出所 ジョン•C•ボーグル インデックス投資は勝者のゲーム

上記を見ると配当再投資の有効性は明確です。

配当を再投資することで投資元本が増えます。

投資元本が増え、複利がより働くことで利益は徐々に大きくなります。

加えて、配当には約20%の税金がかかります。

出所 穂高唯希 本気でFIREをめざす人のための資産形成入門

税金の繰延効果は期間が長くなる程大きな差が出ます。

インデックス型の投資信託の場合は

自動的に配当を投資信託内で再投資するため、税金は生じずに、基準価額の上昇という形で反映されます。

配当再投資と税金の繰延効果から

資産形成期の方には高配当投資よりもインデックス投資が向いていると考えます。

新NISAではETFではなく投資信託の方が有効であるとも言えます。

ETFは配当があり、投資信託(再配当型)は配当がないためです。

高配当投資は資産形成が済んでいる方が向いている!?

配当により不労所得が得られるため、日々の生活でお金を使いたい方や退職し年金で生活している方には高配当投資が向いている可能性があります。

しかし、ある程度投資元本がないと高配当投資と言っても効果は乏しくなります。

例えば配当が4%の場合

投資元本が100万円だと4万円

投資元本が1億円だと400万円

となります。

投資元本を大きくするには配当の再投資が重要であり、インデックス型投資信託では再投資により投資元本を増やすことができます。

また、資産形成が終了している方や現在の支出にお金を使いたい方にとっては配当金が非課税となる新NISAで高配当投資を実践する戦略は有りだと考えます。

私の考えと実践方法

私の場合資産形成期であり、

日々の給与で支出を賄えていることから

高配当投資ではなくインデックス投資を選択しています。

投資対象は全世界株式と全米株式の投資信託です。

お金が必要になった時に適宜投資信託を売却します。

ある程度資産形成の終了目標を満たした時や退職時にはインデックス投資から高配当投資に一部切り替えることも検討しています。

資産形成中の方にとっては高配当投資よりもインデックス投資の方が有効な可能性は高いと考えます。

まとめ

資産形成期の方はインデックス投資、

現在の支出に使いたい方や年金受給者などは高配当投資が一案と考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。