新NISAは成長投資枠と積立投資枠の2つあります。

合計すると年間360万円、全体で1800万円まだ非課税で投資ができます。

成長投資枠と積立投資枠で対象となる投資商品が異なります。

しかし、大半の方にとっては積立投資枠の商品を成長投資枠でも使用するこが良いと考えます。

今回は新NISAの積立投資枠と成長投資枠の使い方について検討していきます。

結論として

積立投資枠、成長投資枠ともに長期保有に適した投資信託を選ぶのが良いと考えます。

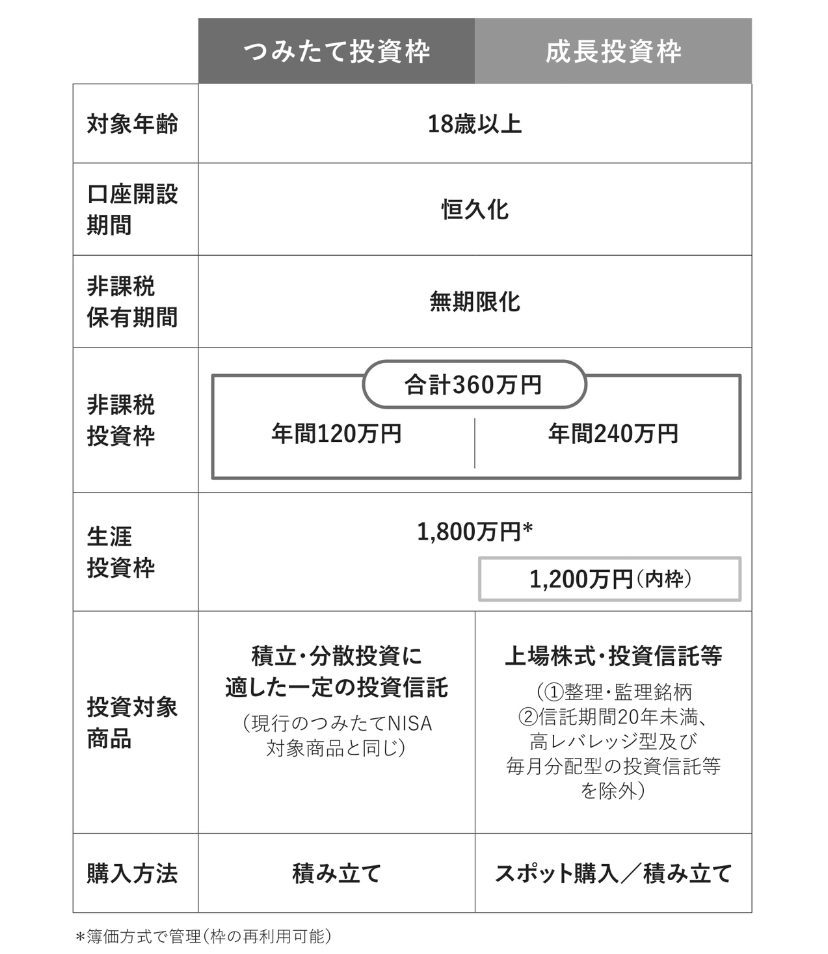

新NISAの積立投資枠と成長投資枠の概要

出所

竹川美奈子 大改正でどう変わる?新NISA徹底活用術

新NISAでは

積立投資枠で年間120万円、

成長投資枠で年間240万円、

合計で年間360万円が非課税で投資可能です。

積立投資枠は積立に適した投資信託やETFです。

成長投資枠は個別株や高配当株等様々な投資商品が選択できます。

合計すると新NISAの対象商品は2000本程度あると言われています。

しかし、長期保有に適した分散された、低コストの対象商品と言うと10%以下です。

成長投資枠は積立投資枠と同様の商品が良い理由

成長投資枠は個別株を選択可能ですが、長期保有を前提とするとリスクが高いと考えます。

一例として、30年前と現在の企業の時価総額ランキングを比較してみます。

https://www.tokyo-np.co.jp/article/252608

顔ぶれが全く異なることがわかります。

このように長期保有を前提とすると分散されていることや顔ぶれの変化に対応するシステム(組入比率の変化、加重平均)が必要と考えます。

この分散や顔ぶれの変化に対応するシステムを要しているのがインデックス型投資信託やETFです。

インデックス型投資信託であれば100円から利用でき、少額から開始できる点も大きな利点です。

新NISAで資産形成を始める方はまずは新NISAの口座で少額からインデックス型投資信託を試してみることをおすすめします。

新NISAでは分配金が再投資される投資信託が有効

インデックス型商品では投資信託に加えてETFも対象となります。

しかし、新NISAではETFよりも投資信託の方が有利であると考えます。

その理由は2点あります。

①分配金を再投資する手間がかからない

②非課税枠を多く使える

ETFは分配金が出ます。

新NISAでは分配金は非課税になりますが、手動で再投資する手間がかかります。

一方、投資信託の再投資型の商品を選ぶことで

分配金は出ずに、自動的に再投資されます。

自動的に再投資され、持ち株数の増加として反映されます。

また、新NISAでは非課税枠の上限があります。

この非課税枠の上限は買付額が基準となります。

つまり、ETFで分配金が出て、再投資(買付)をすると非課税枠を消費します。

一方、投資信託の再投資型では投資信託内で再投資されるため非課税枠を消費しません。

よって、

ETFでは新NISAの上限額である1800万円まで

投資信託では1800万円以上の利用(再投資による株数の増加)が可能となります。

これらのことから新NISAではETFよりも投資信託の方が有効と考えます。

私の場合

積立投資枠と成長投資枠共にeMAXIS Slimシリーズの投資信託を選択しました。

まとめ

新NISAでは積立投資枠と成長投資枠で年間360万円非課税で利用できます。

積立投資枠と成長投資枠では低コストで分散されたインデックス型投資信託が有効であると考えます。

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

![]()