以前の記事で楽天証券の新NISAの積立予約が開始したことを紹介しました。

積立予約には期限があり、

各証券会社によって異なります。

今回は2024年1月の新NISA制度開始の

スタートダッシュを決めるために

12月中にやっておくことを紹介します。

結論として

リスク許容度を考えた上で12月中に積立投資枠はクレカ、成長投資枠は銀行引き落としの予約設定が必要です。

新NISAは2024年1月から開始

新NISAは2024年1月から開始します。

現NISAと投資可能額や投資期間が異なるため

あなたのリスク許容度に応じて新たに投資設定を

することが必要となります。

元NISAと新NISAの違いは以下の記事を参考にしてみて下さい。

積立投資枠と成長投資枠

新NISAでは2つの枠があり、

積立投資枠は年間120万円

成長投資枠は年間240万円

2つの枠を合わせて年間360万円が非課税で

投資可能となります。

積立投資で2つの枠を最大限利用すると

積立投資枠は月10万円

成長投資枠は月20万円

合計月30万円

となります。

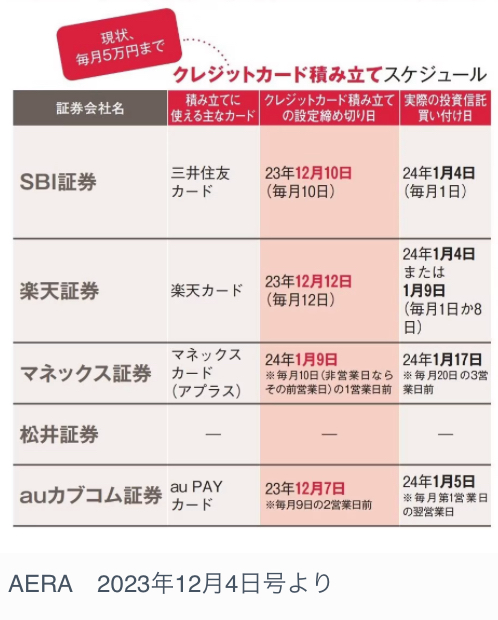

各証券会社でクレジットカード積立額は異なり

5-10万円が上限となっています。

積立投資枠の利用はクレジットカード積立が

ポイント還元を得られるため有利です。

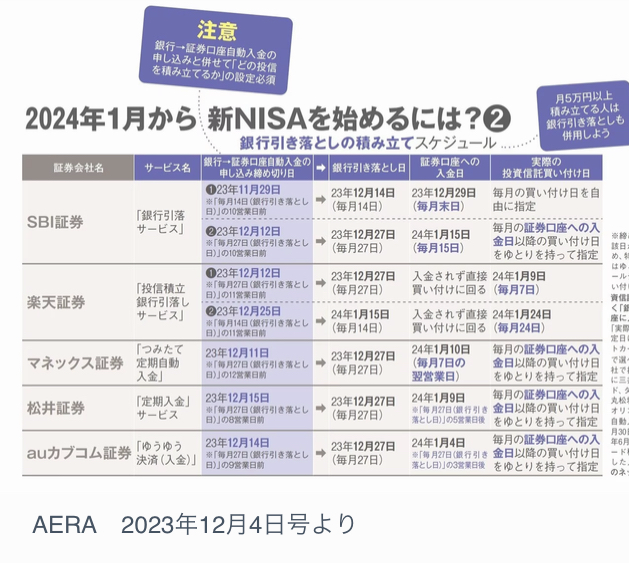

成長投資枠はクレジットカード利用外のため

銀行や証券口座引き落としになります。

クレジットカード積立は12月中の予約設定を

しておかないと1月から実施されないため

注意が必要です。

以下の表が各証券会社の予約設定期日の一覧です。

出所

https://dot.asahi.com/articles/-/207496?page=2

私の場合

楽天証券を利用しているため積立投資枠は

クレジットカードと楽天キャッシュで10万円

積立予約をしました。

成長投資枠は余力資金で可能な範囲の

積立投資予約をしました。

無理のない範囲内で1月からの積立予約を

してみて下さい。

理論と感情は別

SNSではできるだけ最短で全ての枠を埋めた方が良いという意見が多くみられます。

理論的には正しいと思います。

理論的には株価は誰にもわからないため

できるだけ投資期間を長くすることで

複利の力を強められるためです。

しかし、理論的には正しくても

誰にとっても最適かは別です。

株式はメンタルが重要です。

上限額まで利用してメンタル的に不安感が強いようであればあなたのリスク許容度を超えている可能性があります。

上記の理論が正しくなるのは長期投資を実践できてこそです。

長期投資ができなければ正しい理論も無意味です。

よって、最短で利用するのは正論ですが、

あなたのリスク許容度に応じて新NISAを利用するのが最善と考えます。

まとめ

新NISA制度が2024年1月から開始され、

1月から利用するには12月中に予約設定をすることが必要になります。

新NISA制度は利用可能額が大きいため

あなたのリスク許容度に応じた無理のない範囲で

利用することが最善であると考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()