新NISAの年間利用可能額は積立投資枠120万円と成長投資枠240万円、合計360万円あります。

新NISAは始まったばかりであり、枠が大きいためどう使うか悩んでいる方も多いと思います。

今回はこの枠の私なりの使い方を紹介します。

加えて、投資方法は重要ですが、資産配分を決めることはそれ以上に重要です。

今回はアセットアロケーションと新NISAの枠の使い方を紹介します。

結論として

リスク許容範囲内で株式の比率を上げ、新NISAの枠を積極的に使っていくことが重要です。

積立投資枠は積立投資でポイント獲得

積立投資枠はボーナス設定をする事で一括投資が可能です。

しかし、月額5-10万円まではクレジットカード決済可能であり、ポイント獲得ができます。

証券会社によってポイント還元率は異なり、

0.5-1.0%程度のポイント還元となっています。

年間120万円を0.5-1.0%ポイント還元を受けると

6000-12000円となります。

維持コストである信託報酬は

eMAXISSlim 全世界株式(オルカン)で約0.057%であり年間約600-700円程度です。

つまりポイント還元のみで維持コストを支払うことができます。

私の場合

楽天証券を利用しており、積立投資枠は月10万円をクレジットカード決済と楽天キャッシュ決済で行なっています。

ポイント還元はあくまでおまけですが

無理なくもらえるポイントはもらうことをお勧めします。

成長投資枠は一括投資が合理的

成長投資枠は一括投資を2回で行う予定です。

年始に1回と年内に大幅な下落があった場合にもう

1回行う予定です。

成長投資枠の半分は年始に行いました。

合理的な方法は年始に一括投資ですが、

下落時に買いたいという下心が少しだけあります。

よって、機会損失を防ぐために半分の枠は年始に使用し、もう半分は下落時に使用できるように残しておくという感じです。

下落がなければ年末に残りの半分を一括投資する予定です。

2024年はこの方法でやってみます。

アセットアロケーションが最重要

新NISAの積立投資枠と成長投資枠の使い方の一例を紹介しましたが、それ以上にアセットアロケーションが重要です。

インデックス投資の古典的名著であるウォール街のランダムウォーカーに投資成果の90%はアセットアロケーションで決まると書かれています。

アセットアロケーションは資産配分のことです。

資産クラスとして代表的なものが

株式、債権、現金、金、不動産などです。

この資産クラスをどう言った配分で所有するかが

投資成果に直結します。

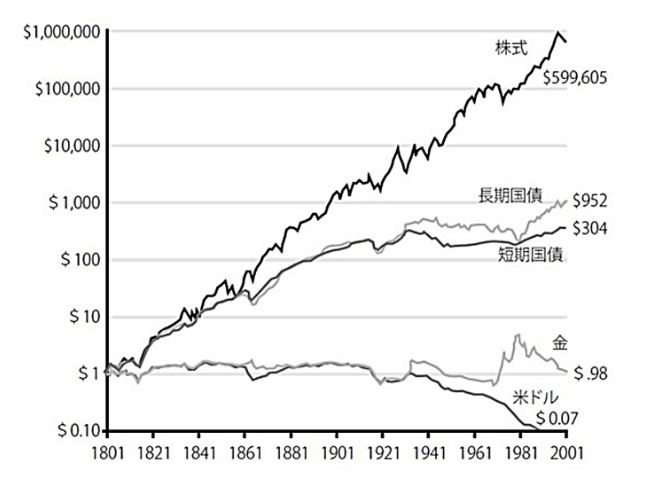

以下の各資産クラスの価値の推移をみると

株式の割合を増やしたいところです。

出所 ジェレミー•シーゲル 株式投資の未来

しかし、株式は資産価値が変動しやすいハイリスクの資産クラスとなります。

長期投資をすることで資産価値の変動は少なくなり、プラス域に収束しやすいと言われています。

よって、株式市場から退場せずに、投資を長期間行うことが重要となります。

そのためにはリスク管理が必須です。

リスク管理、許容度の考え方は以下の記事を参考にしてみてください。

私の場合

新NISAが始まり、現金比率を下げて、株式の比率を上げることを決めました。

具体的には生活防衛資金を除き

株式85%、現金15%のアセットアロケーションに

変更する予定です。

まとめ

新NISAでの積立投資枠と成長投資枠の使い方の一案を紹介しました。

積立投資枠はポイント還元が得られるため、無理なくもらえるポイントはもらうことをお勧めします。

投資方法よりもアセットアロケーションが重要であり、資産形成期にはリスクを確認した上で株式比率を上げることが有効と考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

![]()