収入を上げるよりも支出を下げる方が簡単であり

資産運用を始める前には支出を下げることが重要と考えていました。

JUST KEEP BUYING

という本を読んでその考え方に変化がありました。

ある程度の収入があれば支出を下げるのは有効です。

しかし、ある程度の収入がなければ支出を下げるよりも収入を上げる重要性が高いです。

つまり、収入に応じて戦略を変更する必要があります。

今回は収入と支出に応じた資産運用の戦略を考えていきます。

結論として

収入の中央値を達成した上で収入に応じて支出を調整することが重要です。

支出よりも収入が重要な理由

JUST KEEP BUYINGでは

ある程度の収入がないと支出を減らすことの有効性が下がると述べています。

ある程度の収入がないと生活費などの支出により

貯金や資産運用の元本を貯めることができないからです。

JUST KEEP BUYINGでは

アメリカ人の年収の下位40%は収入のほぼ全てを日々の支出で消費してしまうというデータを紹介しています。

つまり、ある程度の収入がないと

日々の生活自体が厳しく、節約する余地がないということです。

家計管理や資産形成において

支出を減らすことの有効性に疑問の余地はありません。

しかし、ある程度の収入がないと効果が乏しくなる可能性が高いことは意識しておくべきと考えます。

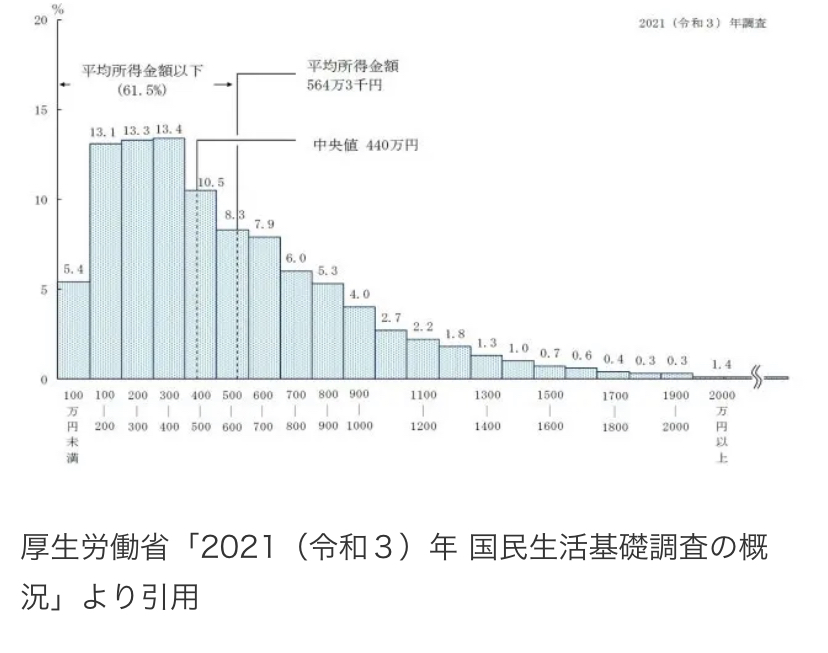

日本の年収中央値

ある程度の収入とはどの程度なのかが気になります。

厚労省の調査によると

日本の年収の中央値は約440万円です。

年収440万円の場合

手取りの収入は約315万円となります。

※平均値では高年収の影響を強く受けるため中央値を参考にしています。

収入が440万円を大きく下回る場合は

支出を減らすよりも収入を増やす方法を検討する必要があると考えます。

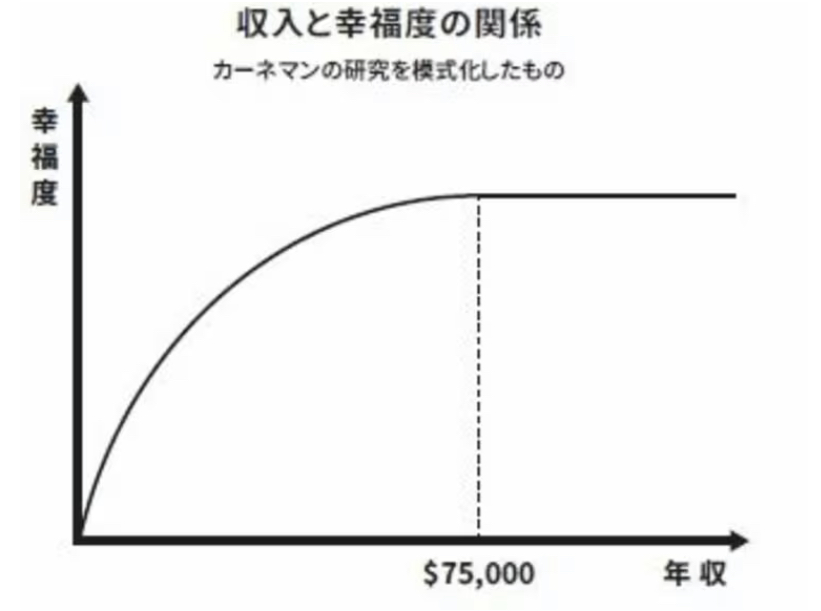

ただし、年収の増加と幸福度の増加の関連性は上限があることが研究で明らかになっています。

出所

https://toyokeizai.net/articles/-/353087?page=3

75000ドルは日本円換算では約800万円となります。

上記の図のように年収と幸福度の関係は年収が800万円までは年収増加に伴い幸福度が増加します。

しかし、800万円以上は年収が増えても幸福度は劇的に上がらないことがわかります。

これらのことから

収入を増やす場合においても

年収800万円が1つの基準と言えそうです。

お金の使い方と貯め方を考える

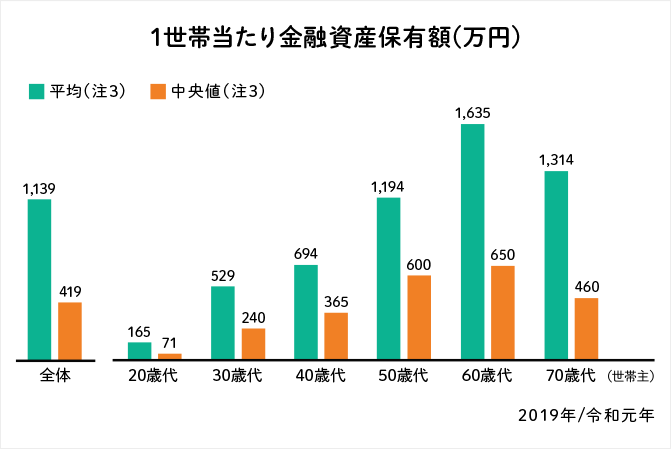

出所

https://www.resonabank.co.jp/kojin/column/shisan_kihon/column_0011.html

上記は日本の年代別の貯金額を表しています。

年代が上がるにつれて貯金額が増えています。

しかし、お金の価値は若いほど高いことをご存知ですか?

これはDIE WITH ZERO

という本で紹介されている考え方です。

詳しくは以下の記事を参考にして見て下さい。

長期投資や複利という視点で見ても若い時ほどお金の価値は高いと言えます。

収入を上げることは重要ですが

その使い方と貯め方も重要です。

年収の◯◯%を貯金するという考え方は

シンプルでわかりやすいです。

しかし、一般的に収入は若いと少なく、中高齢で高くなります。

一定の割合で貯金をすると収入が低いと生活が厳しくなりやすいというリスクがあります。

JUST KEEP BUYINGでは

収入に応じて貯金率を変えることを推奨しています。

収入が多ければ貯金率を増やし

収入が少なければ貯金率を減らす

このように収入に応じて

貯金率を調整することでストレスを減らし、生活水準を保つことにつながると述べています。

収入に応じて貯金率を変えることで

お金から引き出せる価値を高められる可能性があります。

使いすぎ、貯めすぎを避けることは

人生の幸福度を上げる1つの方法として有効と考えます。

まとめ

支出を下げることは重要ですが

ある程度の収入を得ていることが前提条件として必要です。

日本における前提条件の目安は年収の中央値である440万円を基準にしました。

お金の価値を引き出すには収入に応じて支出をコントロールする方法が一案として考えられます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

![]()