新NISAでの積立投資額の調査では

毎月の積立投資額は平均4.5-6.0万円程度という結果があります。

新NISAで毎月10万円の積立投資を行うのはハードルが高いと言えます。

しかし、私は年収が平均値や中央値よりも高いわけではありませんが、毎月の積立投資10万円は実践できています。

今回は子育て世帯が毎月の積立投資を10万円行う方法について考察していきます。

結論として

共働きと貯め時を意識することで毎月10万円の積立投資実践の可能性が高まります。

共働きをする

内閣府の男女共同参画白書によると

共働き世帯は年々増えており、夫婦のいる世帯全体の約7割が共働きという調査報告があります。

共働きをすることで世帯収入が増加します。

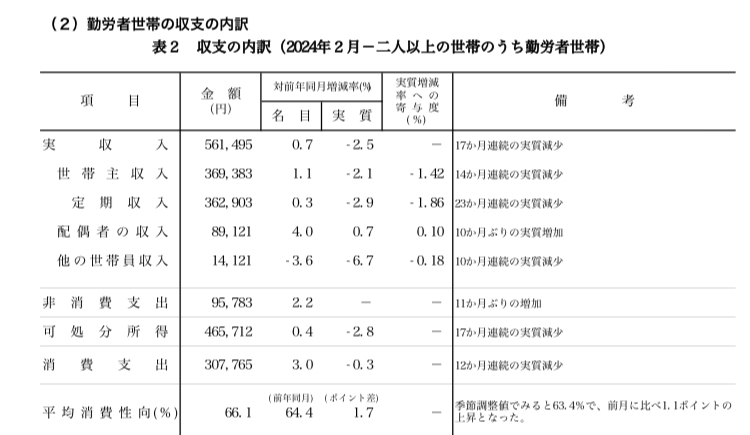

総務省による令和6年の家計調査によると

2人以上の世帯の可処分所得は465712円

消費支出は307765円となっています。

出所

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_mr.pdf

単純に465712-307765=157947円です。

共働きをすることで

収入−支出が10万円以上確保できる可能性が高まります。

子供が小さい時が貯め時

共働き世代の大半に子供がいるかと思います。

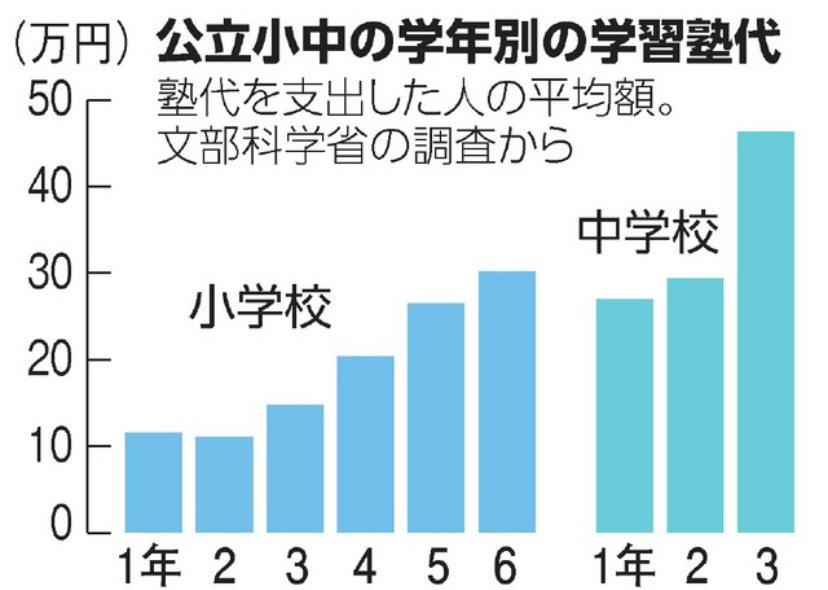

子供の教育費は3大支出の1つと言われ、

子供1人で約1000万円程度かかると報告があります。

子供の教育費は

子供が大きくなるにつれて増える傾向があります。

出所

https://fp-moneydoctor.com/news/knowledge/cost_of_education/

出所

https://www.asahi.com/sp/articles/ASQDP4VF6QDPUTIL00M.html

よって、支出が少ない子供が小さい時にお金を貯めることが重要になります。

ただし、子供の教育費のコスパは小さい時ほど良いという研究報告もあります。

教育と投資のバランスを取る必要があります。

私の考えと実践方法

私の世帯は共働きです。

年収が中央値と同程度であるため、

共働きでなければ毎月10万円の積立投資金額を確保できません。

毎月10万円の積立投資は子供が0歳の時から実施しています。

毎月10万円、年間120万円の場合

15年間で新NISAの枠を全て使用できます。

子供の教育費を運用するのには賛否両論あると思います。

私の世帯の収入を考慮すると出口戦略を考えつつ、資産運用が不可欠と考えています。

また、収入を増やすことや支出を減らすことも重要です。

しかし、共働きや貯め時を意識することの方が即効性が高いと考えます。

まとめ

10万円の積立投資をするには共働きと子供が小さい時にしっかりとお金を貯め、投資を行うことが重要と考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。