資産形成を行うには収入と支出を把握し

無理のない範囲で行うことが重要です。

株式における資産形成は元本の大きさが重要になります。

元本を増やす方法は2つあり、

収入を上げるか、支出を減らすかです。

今回は総務省が発表する家計調査から支出と資産形成の関係性について検討と確認をしていきます。

結論として

支出の平均値は約32万円であり、年齢が上がるほど支出が上がる傾向があるため

共働きなどで平均値以上の収入を得ることが資産形成には必要です。

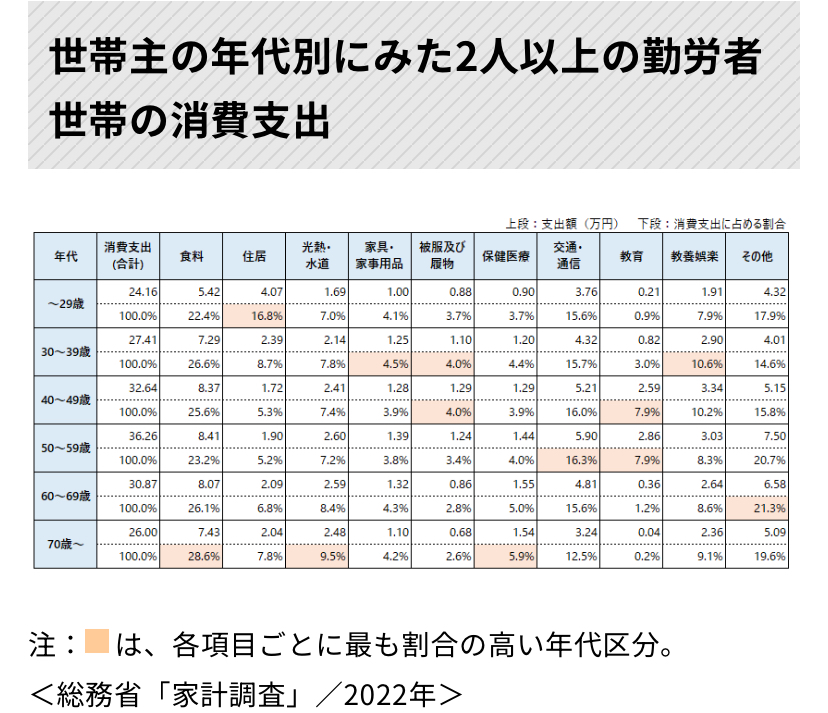

家計調査結果

家計調査は総務省が行なっており、

全国の世帯を対象に1ヶ月間の家計の収支を調査したものです。

2022年の家計調査の結果によると

2人以上の勤労者世帯の消費支出は1ヶ月平均が

約32.06万円となっています。

出所

https://www.jili.or.jp/lifeplan/houseeconomy/941.html#:~:text=2022(令和4)年,万円増加しました%E3%80%82

年齢が上がるほど支出が増える傾向があることがわかります。

あなたの支出は同年代の平均と比べて低いですか?それとも高いですか?

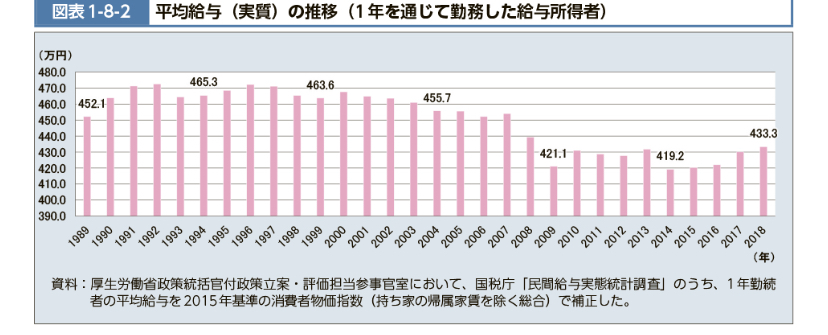

平均年収の推移

2022年の平均年収は403万円という調査結果があります。

過去の平均年収の推移をみるとほぼ横ばいとなっています。

出所

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-08-02.html

近年、物価上昇によるインフレは進み

賃金の上昇は進んでいないため、

相対的に貧しくなっていると言えます。

加えて、社会保障費は年々増加傾向であることを考えると収入は今後も大きな増加は期待できない印象があります。

投資元本を確実に増やす方法

支出の月平均は32.06万、年間384.7万円

収入の平均は年間403万円とすると

403-384.7=18.28万円となります。

これでは新NISAの積立投資枠を埋めることもできません。

よって、投資元本を増やすには工夫が必要になってきます。

収入を確実に増やす方法として、共働きが挙げられます。

勤労者2人以上世帯の約7割は共働きという報告があります。

働いていない人がパートを始める

パートから正職員になるなどで

確実に収入を増やすことができます。

年間収入が100万円増えれば新NISAの積立投資枠は埋めることが可能となります。

私の考えと実践方法

賃金の停滞やインフレにより年々資産形成の難易度が上がっています。

まずは投資元本を作るために平均値以上の収入を得ることが重要と考えます。

平均値以上の収入を得るには共働きが1番効率的で実現可能性が高いと考えます。

支出を減らすことも一案ですが、支出を減らし過ぎると様々な経験が得られづらくなることやストレスが溜まりやすくなると言われています。

支出低下は固定費削減から始める位がちょうど良いと考えます。

私の家庭は共働きであるため、

収入は平均値以上となっています。

ある程度の収入があり、住居を持ち家ではなく、賃貸で済ませているため

大きな負債がないことから、資産運用にお金をかけることができています。

まとめ

平均支出は増加傾向であり、平均収入は横ばいから低下傾向であり、資産形成の元本を作る難易度は上がっています。

資産形成の元本を作るには共働き(収入増加)や

支出低下などの工夫が必要です。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。