ロバートキヨサキの金持ち父さん貧乏父さんをご存知ですか?

この本は発売から20年以上経っていますが

今でも役に立つお金の普遍的な原作を学ぶことができる名著です。

私はこの本を読んでキャッシュフローに対する考え方が変わりました。

今回は金持ち父さん貧乏父さんからの学びをどのように実践したかについて紹介します。

結論として

資産形成の成果を上げるには資産を増やし、負債を減らすことが重要です。

資産と負債の違い

金持ち父さん貧乏父さんにおいて

資産と負債のキャッシュフローが詳細に説明されています。

キャッシュフローはお金の流れです。

資産はプラスのキャッシュフローであり、

持っているだけでお金が自分に入ってくるものです。

負債はマイナスのキャッシュフローであり、

持っているだけでお金が自分から出ていくものです。

資産形成を成功させるには

年齢と共に資産が増え、負債が減ることが重要と

著者は述べています。

著者は不動産投資で経済的自立を達成しており

不動産投資における資産と負債が例に挙げられています。

不動産投資において

資産は賃貸住宅、負債は持ち家です。

賃貸住宅は持っているだけで家賃が入るためプラスのキャッシュフローです。

持ち家は持っているだけでローン返済や維持費(固定資産税やメンテナンス費用)により、お金が出ていくためマイナスのキャッシュフローです。

金持ち父さん貧乏父さんの教えを実践する方法①

負債を減らすためにはサブスクや自動車、持ち家などマイナスのキャッシュフローとなるものの必要性を再検討することが必要です。

私は地方に住んでいるため自動車を2台所有していましたが1台に減らしました。

自動車は維持費が多く必要になります。

自動車にかかっていた費用や自動車の売却金を

新NISAや旧NISAでの投資に振り替えました。

株式市場の相場に恵まれたため、

投資した資金は60%程度資産価値が増加しています。

負債を減らし、資産を増やすことができた一例です。

金持ち父さん貧乏父さんの教えを実践する方法②

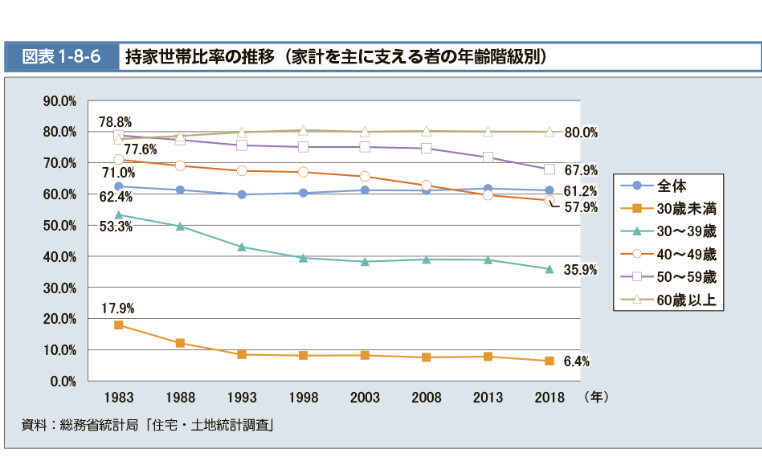

30代で子育て世帯というと持ち家を持っている方が多数派です。

令和2年の総務省の調査によると

年齢が上がるほど持ち家率は高まり、

全年代を平均した持ち家率は57.9%となっています。

出所

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-08-06.html

持ち家は資産形成の一部であり慎重に考える必要があると考えます。

私の場合、

住んでいる地域の人口が年々減っており、

地価は毎年ワーストを更新しています。

加えて、一戸建て住宅の価値は約20年でゼロになると言われています。

これは木造住宅の税法上の耐用年数が22年のためです。

私の住んでいる地域で持ち家を買うと

土地の価格と住宅の価値が年々下がるという

ことが起きます。

住宅ローンが終わって、自分のものになったとしても支払った金額以上の価値になる可能性はほぼないです。

私の場合では

持ち家を買うと日々の生活でマイナスのキャッシュフローが大きくなり

将来的な資産形成としても成り立たないといった理由から賃貸を選択しています。

私の考えと実践方法

キャッシュフローの流れで資産と負債を区別ができます。

資産形成には資産を増やし、負債を減らすことが重要です。

資産としては株式や不動産が代表的です。

日本での不動産投資は難易度が高いと考えます。

下手をすると負債になってしまう可能性もあります。

新NISAでの低コストで分散されたインデックス投資が誰でもできる難易度の低い資産の増やし方と考えます。

まとめ

金持ち父さん貧乏父さんの教えとしてキャッシュフローを意識し、資産と負債をしっかりと区別できるようになることが重要です。

資産形成には資産を増やし、負債を減らすことが重要です。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。