長期投資には手数料の安さが重要です。

加えて、長期投資をするには分散が重要であり、

分散を考えると個別株よりも投資信託やETFが優れています。選

しかし、投資信託やETFは保有しているだけで手数料がかかるという欠点もあります。

今回は長期投資における手数料と投資信託やETFわ選ぶ際の基準について検討します。

結論として

長期投資に適した投資信託やETFであれば手数料は安いほど良いです。

投資信託やETFにかかる手数料

投資信託やETFにかかる手数料は3つあります。

①信託報酬

②購入時手数料

③信託財産留保額

信託報酬は保有中に随時かかります。

購入時手数料は購入時にかかります。

信託財産留保額は売却時にかかります。

最近の低コストの投資信託では購入時手数料と信託財産留保額が無料になっていることが多いです。

信託報酬は保有中に常にかかるため安いほど

長期投資が有利になります。

信託報酬は同じ指数に連動していても会社によって

料金が異なるため注意が必要です。

例えばS&P500の投資信託の信託報酬は

約0.08%から約0.49%程度まで幅があります。

投資信託の手数料の目安

近年、投資信託の値下げ競争が頻発しており、

信託報酬は低下傾向です。

特にeMAXIS Slimシリーズや楽天プラスシリーズが

業界最低水準です。

楽天プラスシリーズは開始して日が浅いため、

運用実績があるeMAXIS Slimシリーズが鉄板です。

信託報酬の基準としては0.2%と考えています。

0.2%以上は長期投資には不向きと考えます。

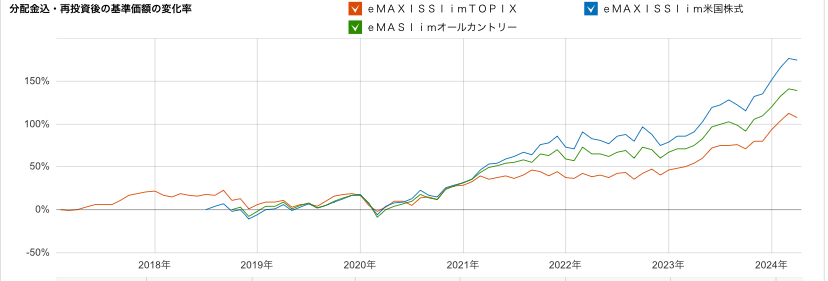

手数料に加えて指数が重要

投資信託やETFの手数料の安さに加えて、

連動する指数の成長性が重要です。

TOPIXよりもS&P500やMSCIオールカントリーインデックス(オルカンの指数)の方が

分散もされており、近年の成績も良好です。

出所 マネックス証券

2024年は日本の株式が好調ですが、

世界全体での株式比率は日本は約5.5%、米国は約62%となります。

また、経済と関係性が強いと言われる人口動態においても日本は人口が減りますが、

米国や世界全体では人口増加が見込まれています。

このことからも連動する指数はS&P500やMSCIオールカントリーインデックスの方が良いと考えます。

私の考えと実践方法

長期投資には手数料の安さと分散が重要と考えます。

長期投資のコアの部分として、新NISAを利用する方が多いと思います。

新NISAは最大で1800万円まで利用できるため、eMAXIS Slimシリーズや楽天プラスシリーズなどの低コストの投資信託、特にS&P500やオルカンが候補として優れていると考えます。

私はeMAXIS SlimシリーズのS&P500とオルカンを利用しています。

まとめ

長期投資には手数料の安さが重要です。

手数料に加えて、成長性の高い指数に連動することが資産形成には重要です。

eMAXIS Slimや楽天プラスのオルカンやS&P500が

一案となります。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。