2024年から開始される新NISAでインデックス投資を行う場合、対象は投資信託がETFになります。

同じインデックスに連動していても投資信託とETFでは差があります。

今回は新NISAてインデックス投資をする場合

投資信託とETFのどちらが有利かを考えていきます。

結論として

新NISAで資産形成を考えている方は投資信託が有利です。

資産形成を終えている方はETFが一案となります。

投資信託とETFの違い

投資信託とETFは似ていますが違うものです。

以下の図が投資信託とETFの差をシンプルで明確に示しています。

出所 朝倉智也 改訂新版 ETFはこの7本を買いなさい

ETFと投資信託の差として意識すべきことは3点だと思います。

①コスト

②配当の有無

③売り買いのタイミング

①投資信託とETFを比較すると

ETFの方が維持コストが安い場合が多いです。

維持コストは低いほど投資する側が有利になります。

しかし、最近は投資信託の維持コスト低下競争が生じており大きな差はなくなってきています。

②ETFは配当があり、配当がでる事に課税されます。

加えて、ETFで配当再投資をする場合は手動で行わなければならないため手間がかかります。

一方、投資信託の場合は再投資型を選択することで自動で再投資されます。

投資信託では配当が出ないため課税されずに再投資が可能です。

③売り買いのタイミングは

投資信託は1日の価格、ETFはリアルタイムです。

ETFであれば株価の上がり下がりを見てリアルタイムでの売り買いが可能です。

投資信託とETFはそれぞれにメリットがあるため、投資する側が何を優先するかによって

選択肢が異なると考えます。

新NISAは投資信託が有利

新NISAではETFよりも投資信託が有利と考えます。

投資信託が有利な理由は3つあります。

①税金の繰延効果

②非課税枠を無期限で使える

③再投資の手間がかからない

①投資信託の再投資型を選択することで

配当を出さずにファンド内で自動再投資することで

税金を払わずに繰延できます。

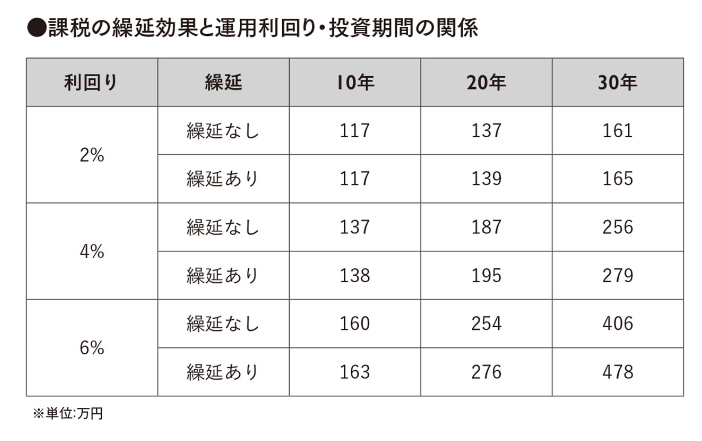

出所 穂高唯希 本気でFIREを目指すひとのための資産形成入門

上記の表は元本100万円を利回りごとに税金の繰延有無の差を表しています。

投資期間が長くなるほど繰延の効果が大きくなります

新NISAでインデックス投資をする方の大半は長期投資を考えていると思います。

よって、税金を繰延できる方が有利となります。

②新NISAでは非課税期間が無期限となります。

非課税額は上限が買値1800万円までとなります。

投資信託の再投資型であれば、上限額以上の金額を非課税で運用できます。

投資信託の再投資型は配当を出さずに、ファンド内で自動再投資をすることで基準価額が上昇します。

元本が株価上昇により1800万円以上になった場合も非課税での運用が可能です。

一方、新NISAでのETFは配当非課税となります。

1800万円を上限にその都度配当を出すため、

それ以上の金額を非課税で運用できません。

投資信託の方がETFよりも非課税で運用できる金額が多く、有利になります。

③再投資をする場合、投資信託は自動、ETFは手動となります。

投資信託はほったらかし可能です。

投資信託の方が手間がかかりません。

これらの3点から新NISAでは投資信託の方が有利になります。

資産形成を終える時期の方はETFも一案

新NISAでは配当金が非課税になります。

課税口座では配当金には約20%の税金がかかりますが、新NISA口座では税金がかかりません。

日々の生活での支出を補うための配当金を受け取りたいという方はETFは候補になると考えます。

特に資産形成を終える時期に該当する方には有効な戦略です。

一方で資産形成中の方には不利な戦略と考えます。

資産形成中の方は非課税額、非課税期間を最大限有効に使うにはETFよりも投資信託の方が有利だからです。

まとめ

新NISAでは投資信託の方がETFより有利なる可能性が考えられます。

特に資産形成中の方は投資信託が有利になると考えます。

資産形成を終える時期に該当する方はETFが有力な候補の一案となります。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()