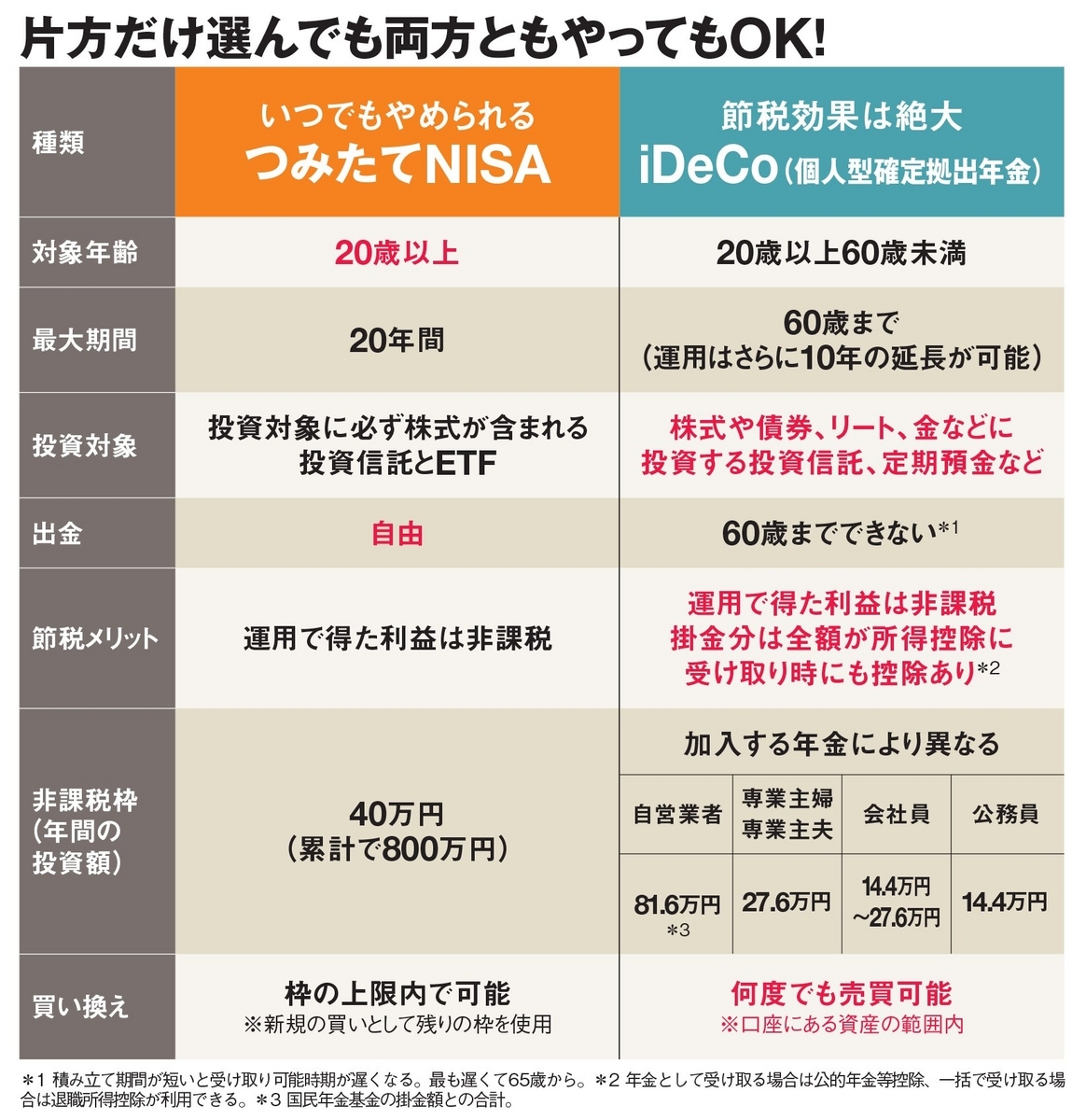

個人が使える非課税口座としてNISAとiDeCoがあります。

株式は売却時に約20%の税金がかかりますが、NISAとiDeCoでは売却時の税金はかからなくなるため有利です。

では、NISAとiDeCoのどちらを優先すべきなのか?

今回はNISAとiDeCoのメリットとデメリットから優先度を考えていきます。

結論として

個人の状況や目的に応じてNISAとiDeCoの優先度は変わります。

使い勝手の良さならNISA 、老後資金の準備ならiDeCo

NISAとiDeCoの比較

出所

https://diamond.jp/zai/articles/-/145017

NISAとiDeCoの口座はともに非課税です。

しかし、特色が異なるため、何を目的とするかで優先度が変わる可能性があります。

NISAのメリット•デメリット

NISAはiDeCoと比べいつでも換金できるという流動性の高さはメリットです。

急な出費など不測の事態に対応しやすいです。

デメリットとしてはiDeCoよりも非課税期間が5年か20年と短いことです。

しかし、2024年からの新NISAでは非課税期間が無期限となります。

よって、NISAには大きなデメリットはなく、万人向けの資産形成手段と考えます。

iDeCoのメリット•デメリット

iDeCoの最大のメリットは節税効果です。

iDeCoの掛け金は全額所得控除となります。

つまり、iDeCoで資産形成をすると運用成績に関わらず節税分が確実にプラスの利益となります。

私は年間14万円程度iDeCoに拠出し、年間約2.8万円程度の節税効果が得られています。

iDeCoのデメリットは資金拘束と非課税枠が職種により異なることです。

iDeCoは年金のため60歳になるまで換金ができません。

流動性が低くなり、不測の事態に対応はしづらくなります。

また、非課税枠は職種により異なります。

非課税枠は自営業に多く、会社員や公務員に少なくなっています。

自営業の場合は会社員に比べ急な出費が必要になる場面が考えられるため、iDeCoの換金ができないというデメリットには注意しつつ利用する必要があります。

iDeCoは老後資金の準備として利用する場合はメリットが大きいです。

資金拘束があることで強制的に老後資金が準備でき、節税効果も得られるためです。

老後資金としてではなく、その時々でお金が必要になった時に使うと考えるとNISAの流動性の高さが有利になります。

よって、

使い勝手の良さを優先するならNISA

老後資金の準備ならiDeCo

と言えそうです。

まとめ

NISA はメリットが多く、デメリットが少ない番人向けの資産形成手段です。

iDeCoは節税というメリットは大きいですが、資金拘束のデメリットも同じ位大きなデメリットになるため注意が必要です。

老後資金の準備が目的であるならiDeCoの利用価値は高いと考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

![]()