ポートフォリオという言葉をご存知ですか?

ポートフォリオは簡単にいうと、資産の配分、内訳のことです。

資産形成や資産運用をする際に、自分のリスク許容度に合わせたポートフォリオを組むことが重要です。

今回は、初心者向けのポートフォリオの構成を紹介します。

尚、私も同様のポートフォリオでの資産運用を実施しています。

結論として、初心者向けのポートフォリオは現金+株式が良いと考えます。

ポートフォリオとは

ポートフォリオを組む理由として、様々な資産クラスを組み合わせることで、リターン(運用利回り)を維持したまま、リスク(変動幅)を軽減させる効果があるためです。

代表的な資産クラスとしては、株式、債権、金、不動産、現金などがあります。

特に、値動きが異なる資産クラスを組み合わせることが有効であると言われています。

値動きの異なる資産クラスとしては株式と債券の組み合わせが過去のデータから有効であると言われています。

しかし、様々な資産クラスを組み合わせると管理の複雑さが増すという欠点もあります。

そこで、私の場合は、現金と株式の単純な組み合わせのみでポートフォリオを組んでいます。

自分のリスクの許せる範囲内で株式比率を決定し、その他は現金で保有するといった感じです。

そのため、リスク資産は株式、無リスク資産は現金と明確に分けることができています。

株式は最も価値の上がる可能性の高い資産

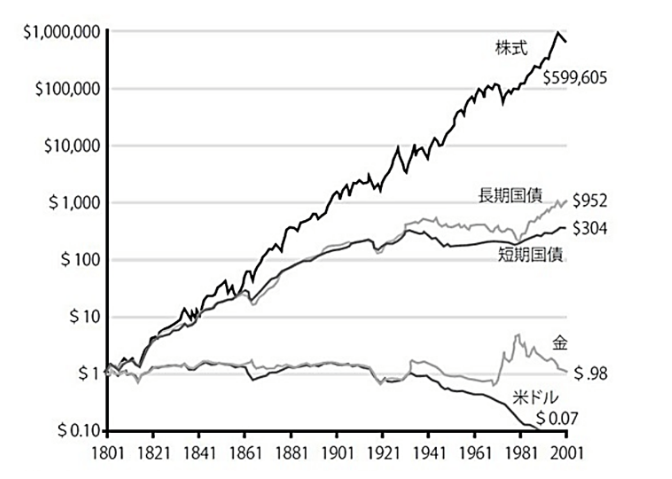

様々な資産クラスの価値の推移を見ると、株式の価値が最も高くなっています。

つまり、資産形成の軸とすべきは株式であるということがわかります。

ただし、株式投資は短期では価値が激しく上下動しやすという特徴があるハイリスクな資産クラスであることも事実です。

そのため、株先投資を資産形成の軸とする場合、長期投資と分散投資の2つを組み入れる必要があります。

投資期間が長くなるほど、価値の上下動は減少し、価値がプラス域に収束していくという過去のデータがあります。

過去は未来を必ず反映するわけではありませんが、考慮すべき重要な事実であると考えています。

分散投資をすることで倒産やトレンドの変化など価値が劇的に下がる事態からの損失を軽減できます。

現金の最大の利点は流動性の高さ

現金はインフレには勝てない資産クラスです。

インフレは物価が上がり、現金の価値が下がることです。

例えば、10年程前はマクドナルドのハンバーガーは100円で買えましたが、2023年では100円では買うことができません。

つまり、現金の価値が下がっています。

このように、日本の資産形成の主流である貯金は現金のみの資産クラスであるため、年数の経過に伴い価値が下がってしまう可能性が高いです。

ただし、現金はすぐに、何にでも使えるという流動性の高さが他の資産クラスよりも高いです。

例えば、株式投資を現金化するには3-4日かかります。

不動産を現金化するには半年程かかることもあります。

この現金の流動性の高さはポートフォリオの調整に役立つと考えます。

不測の事態にお金が必要になった際に、現金であればすぐに対応できます。

ポートフォリオの現金と株式の比率が自分のリスク許容範囲から外れた際にも、株式を売却せずに調整ができます。

このように、現金はインフレには弱いが、流動性は高いという特徴があります。

よって、インフレに強い資産である株式と組み合わせると効果的であると考えます。

私のポートフォリオは、現金と株式の2種類のみです。

内訳としては、現金が20-30%、株式が70-80%となっています。

まとめ

①ポートフォリオは資産の内訳のことであり、現金と株式の2種類がシンプルなポートフォリオ

②株式は最も価値が上がりやすい資産クラスであり、資産形成の軸とすべき

③現金は流動性の高さが利点であり、ポートフォリオの調整に役立つ