おはようございます。

私は30代ですが、私の親世代は資産運用よりも貯金を推奨してきます。

貯金は重要ですが、貯金(現金)はインフレに勝てないことは明白です。

それでも、投資をしている人は少数派です。

必要性は高いはずなのに、なぜ投資や資産運用者は少数派なのかについて考えていきます。

結論として、投資に対する勉強不足と過度な不安により、資産運用がしづらい環境になっていると考えます。

日本は投資後進国!?

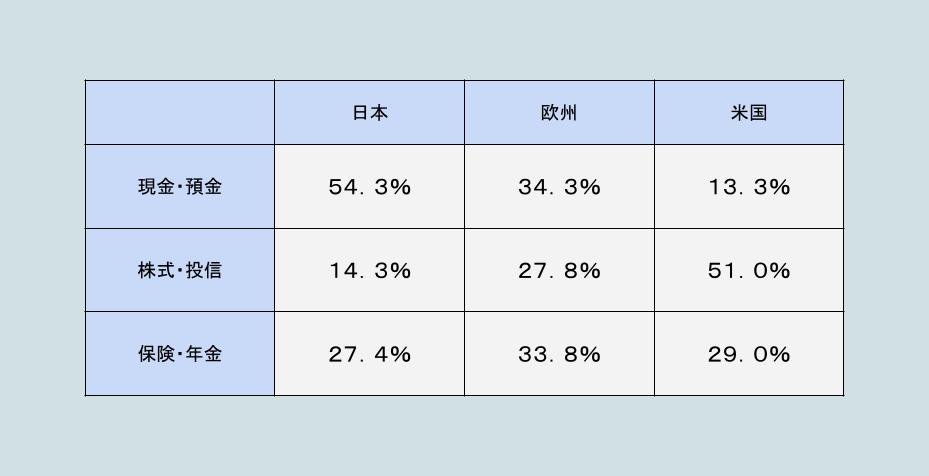

日本の金融資産の分布を見てみると、各国に比べ、貯金が多く、投資資産が少ないことは明白です。

出典:日本銀行調査統計局 「資金循環の日米欧比較」

これからも、貯金は多数派、投資は少数派であることがわかります。

しかし、日本は人口減少が確実であり、年金などの受給額が減る可能性が少なくないと様々なメディアで危惧されています。

よって、投資は少数派だけど、やらなければならない時代がきていると考えます。

資産運用の勉強をする習慣がない

2022年より高校家庭科の授業に資産形成が必修科目として追加されました。

つまり、2022年以前の公教育では、資産形成の勉強はなく、独学で勉強することが必要でした。

しかし、社会人の約40%が読書を一切しないという報告もあります。

資産形成は必要だけど、方法がわからないという状況の出来上がりです。

かくいう私も、20代後半までまったく資産形成の勉強をせず、何もしていない状況でした。

そのため、この状況を身をもって実感しています。

勉強をしないと資産形成は困難です。

しかし、勉強するといっても、2-3冊の本を読むことで、何とかなります。

お金は置き場所により金利が異なる

銀行の定期預金の金利は約0.0001%です。

ネット銀行の預金金利は約0.1%です。

投資信託の金利(運用利回り)は約3-5%です。

置き場所により金利が異なるのはリスクの有無が理由です。

リスクは危険性ではなく、価格や価値が変動するという意味です。

つまり、銀行にお金を置くと価格、価値に変化がない=リスクが少ない。

よって、お金は減らないけど増えない。

投資信託にお金を置くと価格、価値が変動する=リスクが高い。

よって、お金は減るかもしれないし、増えるかもしれないといった具合です。

日本は貯金が強く、リスクが少ない状態での資産形成が長く続いていたため、減るかもしれないということに過度な不安を抱いている印象があります。

この過度な不安を克服する方法は2つあります。

1つ目が慣れること。

2つ目が時間をかけることです。

価格の変動に慣れれば、不安は減ります。

投資は時間をかければかけるほど、プラス域に収束していくという過去のデータがあります。

よって、早い時期から少額で始めて慣れることが重要です。

まとめ

①日本は資産形成の勉強をする機会が少ない

②投資より貯金の文化が根強い

③お金は置き場所により、リスクが異なるのは当然

④投資をするには早い時期から少額で開始する