資産形成の基礎は貯金です。

資産形成の元本となるお金がないと、資産形成自体ができないからです。

貯金をするには、収入と支出の把握が不可欠です。

収入は把握していても、支出を明確に把握している方は少なくないと思います。

今回は資産形成を始めるための貯金を確実にする方法を紹介します。

結論として

収入−支出をプラスにして、先取り貯金をすることで確実に貯金は可能になります。

支出の把握

定期的に給与を得ている方は、給与明細で収入を把握できていると思います。

一方、支出は自ら知ろうとしないと具体的な金額を把握することは難しいです。

簡単に支出を把握するにはクレジットカードや家計管理アプリを利用することが有効です。

日々の支出を1-2枚のクレジットカードに集約することで、クレジットカードの明細で支出を把握できます。

また、Money ForwardやZaimなどの家計管理アプリを使用することでも支出を簡単に把握できます。

家系管理アプリを利用するにはクレジットカードが必要です。

よって、日々の支出を把握するにはクレジットカードは必須となります。

家計管理以外にもクレジットカードの利用には大きなメリットがあります。

先取り貯金

収入と支出を把握することで、毎月の家計がプラスかマイナスか知ることができます。

マイナスの場合は貯金、資産形成よりも先に、日々の支出を見直すことが必要になります。

プラスの場合は貯金、資産形成が可能です。

確実に貯金するためには、先取り貯金を利用することをおすすめします。

先取り貯金は支出をする前に別の口座にお金を貯めることです。

勤務先によっては、給与振り込みを複数の口座に指定できると思います。

1つの口座は日々の支出、もう1つの口座は先取り貯金と口座毎に使用用途を分けることが簡単です。

お金や時間はあればあるだけ使ってしまうと言う心理的な法則があります。

そのため、お金が残ったら貯金するというのは難易度が高くなる可能性があります。

先取り貯金ではパーキンソンの法則を回避することができるため、確実に貯金ができます。

先取り貯金の額は諸説ありますが、

無理のない範囲内で、継続して実施することが最も重要になります。

個人的には本多静六さんの1/4貯金法がおすすめです。

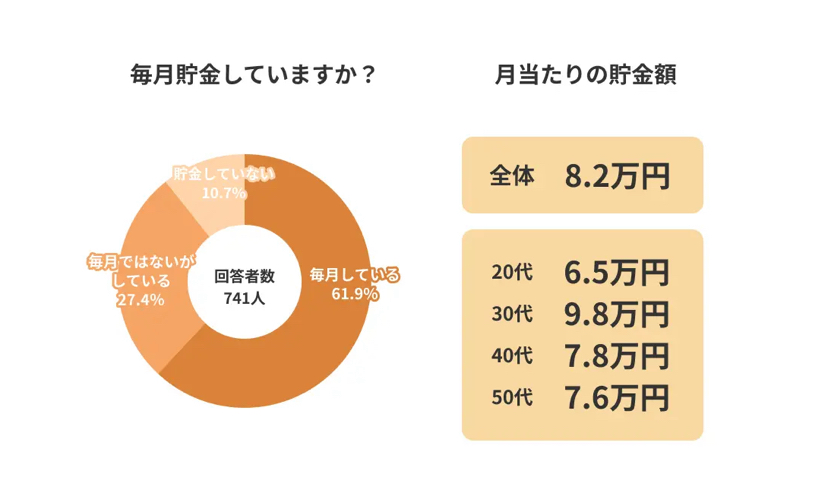

毎月の平均貯金額

以下は年代別の毎月の貯金額を調べた調査結果になります。

出所

あなたの貯金額は同年代と比べて、同程度ですか?

それとも少ない、もしくは多いですか?

平均値と大きく違っていた場合は、家計管理で改善できるところがあるかもしれません。

私の考えと実践方法

私は支出を把握するのに最初は家計管理アプリを利用していましたが、現在はクレジットカードだけです。

半年程度、家計管理アプリを使用し、毎月のおおよその支出を把握できたため、クレジットカードのみに変更しました。

貯金は1/4貯金法で行っています。

ただし、貯金ではなく、NISAでの積立投資です。

現在は、1年分程度の生活防衛資金を確保できているため、現金としての貯金はしていません。

生活防衛資金を準備するためにも支出を把握することは必要です。

まとめ

確実に貯金するには収入と支出を把握し、先取り貯金を実施することです。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。