年金は大半の方に関係することですが、現役世代では将来的なことであり関心は薄い印象があります。

しかし、資産形成を人生全体として考えると年間の基礎知識は知っておくに越したことはないと考えます。

特に、遺族年金を知ることで、現在の保険の見直しにつながる例もあります。

遺族年金は日本の子育て世帯にとって大きなセーフティーネットになると考えます。

今回は遺族年金と生命保険の関係性について検討します。

結論として

遺族厚生年金は家族の形で大差があり、共働き夫婦の妻の保険内容の見直しが必要になる可能性があります。

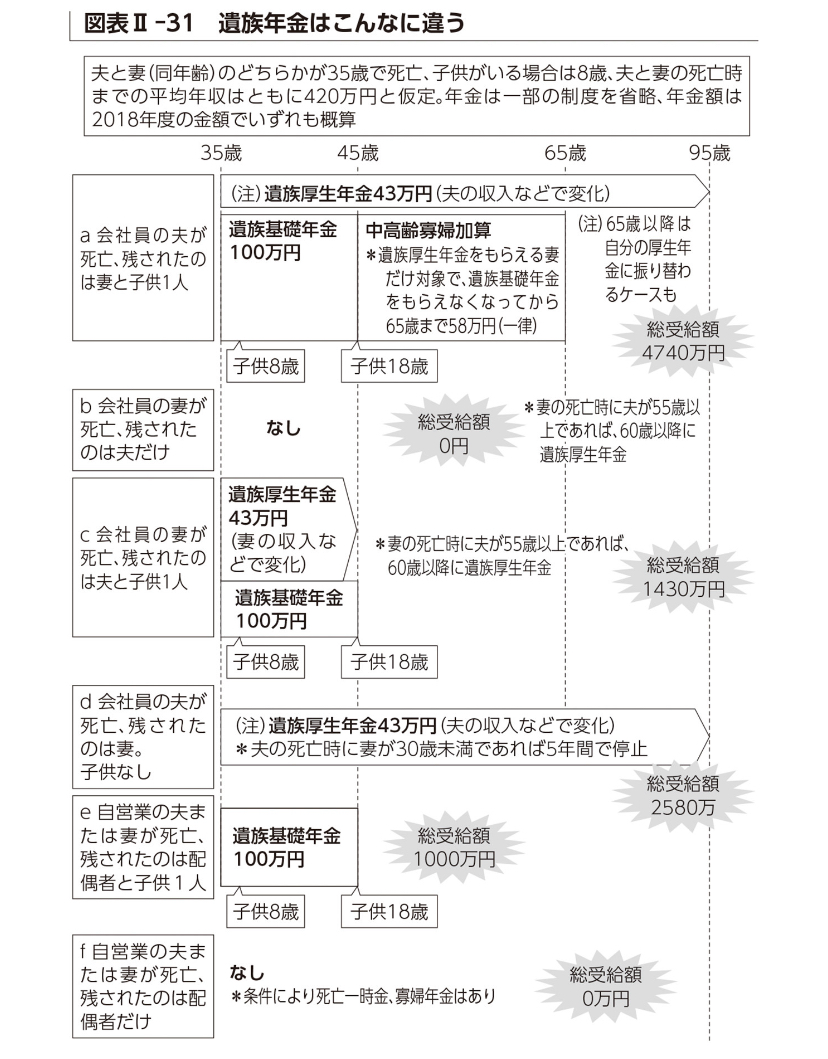

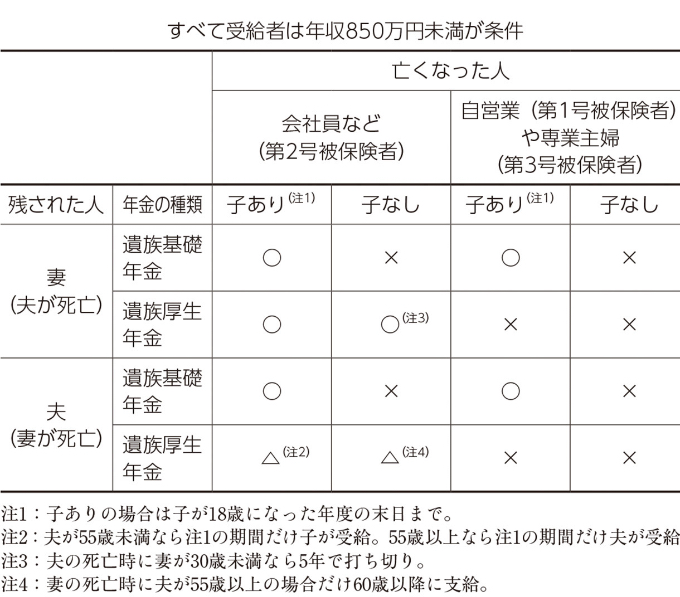

遺族年金とは

遺族年金には遺族基礎年金と遺族厚生年金があります。

遺族基礎年金は一律年約78万円

子供1人につき年22.5万円(3人目から約7.5万円)追加されます。

遺族基礎年金は子供1人で約100万円となります。

一方の遺族厚生年金は家族の形で大きな差があります。

大きな差として0円から4740万円までとなります。

出所 田村正之 人生100年時代の年金戦略

遺族厚生年金は家族の形で大差

遺族年金は子供の有無と無くなったのが夫か妻かに大きく影響されます。

出所 田村正之 人生100年時代の年金戦略

夫が死亡した際には手厚く、

妻が死亡した際は手薄になることがわかります。

遺族年金と保険の関係

日本人の約8割が生命保険に入っているという調査があります。

夫婦の生命保険は収入が多い傾向にある夫を主に保証している方が多い

印象があります。

近年、子育て世代の大半は共働きという報告もあります。

共働きで夫と妻の年収が同程度の場合

夫の死亡よりも妻の死亡による影響が大きくなる可能性があります。

私の考えと実践方法

私の家庭は共働きで子供有りです。

夫が死亡した場合の遺族年金は手厚いです。

一方、妻が死亡した場合の補償は不十分と考えました。

よって、保険の金額は大きく変えずに

夫の保険料を下げ、妻の保険料を上げる

変更をしました。

大半の家庭において、

夫に多額の生命保険をかけていると思いますが

遺族年金の面では夫の死亡に対しては手厚いことは意識すべきです。

生命保険だけでは不十分と感じる方は

貯金や投資(資産運用)で対応すべきと考えます。

保険に貯蓄や投資などの機能をつけると

手数料が大幅に増加します。

保険は保険のみで利用し

貯蓄や投資は銀行預金や新NISAなどを利用することをお勧めします。

まとめ

遺族年金は基礎年金と厚生年金があり、厚生年金は家族の形により大差があります。

妻が死亡時に手薄になる傾向がある点は留意すべきと考えます。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。